В статье расскажем, какие операции следует отражать на счете бухучета «Расходы будущих периодов», также определим типовые бухгалтерские проводки со счетом 97.

О чем пойдет речь

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде, однако затрагивают несколько будущих периодов, такие затраты в бухгалтерском учете называют расходы будущих периодов, счет 97 для составления проводок. Такие траты должны отвечать особым условиям:

- затраты можно признать в учете как актив;

- его действие затрагивает несколько отчетных периодов.

В соответствии с действующими положениями ПБУ 2/2008 , установлено два ключевых направления трат, которые могут быть признаны организацией как расходы будущих периодов (РБП):

- Затраты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера. Например, компания приобрела строительные материалы, которые будут использованы в будущем для выполнения строительных работ. То есть стоимость стройматериалов можно отнести на РБП.

- Платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации. Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение.

Если в хозяйственной жизни экономического субъекта встречаются расходы, порядок признания которых не определен действующим законодательством, то такие траты можно признать в составе РБП. Однако такое решение, как и порядок признания, списания (равными долями пропорционально объемам производства), должно быть регламентировано в учетной политике. К примеру, траты на сертификацию.

Некоторые специалисты считают, что 97 счет «Расходы будущих периодов» отменили 2017. Нет, изменения, которые бы исключили данный бухсчет из Приказа Минфина № 94н , отсутствуют. Следовательно, учет трат, затрагивающих несколько отчетных периодов, нужно вести в установленном порядке.

Типовые проводки: счет 97 в бухгалтерском учете

Определим, как отражать расходы будущих периодов, какой счет использовать и с какими бухсчетами корреспондировать.

В первую очередь отметим, что возникновение РБП следует отражать по дебету бухсчета 97, а вот их списание уже по кредиту. Также учет по спецсчету 97 следует вести в разрезе видов произведенных затрат.

Для детализации учета предусмотрено открытие субсчетов:

- 97-1 — для отражения РПБ по оплате труда персонала;

- 97-2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97-21 — для прочих трат.

Бухгалтерские проводки:

Пример

ООО «Весна» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

97 счет: где отражается в балансе и отчетности

В соответствии с Письмом Минфина от 06.06.2013 № 07-01-06/21876, расходы БП учитывают в отчетности только по дебетовым остаткам, которые остаются на конец отчетного периода. 97 счет в балансе отражается по строкам в соответствии с видами понесенных затрат. То есть если РПБ приняты по материально-производственным запасам, то и отражать такие траты следует в строке 1210 «Запасы». Если траты были связаны с нематериальными активами, то учесть сумму РПБ следует в строке 1110 бухгалтерского баланса, для ОС — строка 1150.

Учет расходов будущих периодов (РБП) после исключения этой категории расходов из бухгалтерской отчетности стал вызывать некоторые затруднения у бухгалтеров по вопросу правильности учета соответствующих затрат. Сделаем некоторые прояснения.

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

- авансы, выданные в счет будущего получения ТМЦ, услуг, работ;

- оплата отпускных, даже из резервного фонда;

- подписка на электронные и печатные издания.

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Дт 60 Кт 50, 51;

Дт 97 Кт 60.

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49). Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты. Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Расходы будущих периодов в налоговом учете 2016

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

- на страхование — добровольное медицинское, КАСКО, ОСАГО;

- на приобретение земельных участков;

- на научные исследования и разработки;

- на изучение природных залежей;

- на сертификацию продукции.

В соответствии с п. 1 ст. 272 НК РФ расходы в 2016 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Отражение РПБ в бухгалтерском балансе

В соответствии с п. 65 Положения № 34н затраты, сделанные в одном отчетном периоде, но относящиеся к следующим, должны отражаться по строкам баланса в соответствии с условиями признания активов в группах статей (письмо Минфина России от 06.06.2013 № 07-01-06/21876). Как правило, для этого используются строки баланса: 1110, 1150, 1210, 1260.

Итоги

Для отнесения затрат на расходы будущих периодов бухгалтер должен руководствоваться критериями, предусмотренными бухгалтерским законодательством. Данные затраты, как и любые другие, должны быть документально подтверждены и экономически обоснованы.

Самое важное условие, учитывая расходы будущих периодов – это разделить произведенные предприятием затраты на расходы и на активы, далее РБП выделить как самостоятельную группу .

Затраты признаются активом, если они контролируются организацией и экономически выгодны, иными словами, приносят денежный доход. А денежный доход актив приносит в следующих случаях :

- при производстве товара (услуг) для продажи применен отдельно или в совокупности с иными активами;

- был обменен на иной актив;

- применен для погашения долгов;

- поделен между собственниками предприятия.

Эти условия допускают отнести в виде актива затраты к расходам будущих периодов. Бухгалтер должен оформить границы данного отнесения (по видам затрат, учитывая особенности отрасли) и зафиксировать их в политике бухучета.

Как распознать

Согласно Положениям бухучета к расходам будущих периодов возможно отнести только два вида затрат

:

Согласно Положениям бухучета к расходам будущих периодов возможно отнести только два вида затрат

:

- связанные с будущими строительными работами;

- позволяющие использовать лицензионное программное обеспечение (производится разово).

Кроме этого, предприятие и иные затраты можно отнести к РБП в случае, если больше ни в одном ПБУ не будет о них сказано.

Это возможно при соблюдении условий, в которых осуществленные затраты будут относится к расходам (ПБУ 10/99):

- расход происходит на основании определенного договора, учитывая требования, прописанные в законодательстве;

- если предполагается, что результатом операции станет уменьшение экономической выгоды предприятия.

При невыполнении хотя бы одного условия затраты нельзя отнести к расходам, и в бухгалтерском учете они будут отражены как дебиторская задолженность.

К РБП не следует относить постепенно списывающиеся затраты:

- авансы, предоставленные в счет получения в будущем товарно-материальных ценностей, услуг и разного рода работ;

- выплата отпускных, даже в случае существования резервного фонда, которого оказалось недостаточно;

- подписка на различные издания.

Важно помнить, что если в одном отчетном периоде была произведена оплата за товар (услуг), который был получен в следующем периоде, то ее нельзя относить к расходам будущих периодов, а лучше всего отнести к авансам.

Проводки

Чаще всего встречаются следующие проводки учета и списания РБП:

- Перечисление оплаты поставщику по представленным расчетным документам и заключенному соглашению (Д60 К51).

- К расходам будущих периодов отнесена стоимость оплаченной услуги (Д97 К60).

- Сумма НДС по документам, представленным поставщиком, отражена в бухгалтерском учете (Д19 К60).

- Представлена вся сумма НДС, выплаченная поставщику (Д68-1 К19)

- Доля стоимости услуги списывается на продажу (Д44 К97).

- Расходы на услугу списываются на себестоимость продаж (Д90-2 К44).

В РБП будут отображены либо в отдельной категории статей «Запасы», или в виде самостоятельной группы статей в разделе «Оборотные средства». Также в балансе отмечается сальдо по такому счету

(остатки расходов, которые не списали в конце отчетного периода).

В РБП будут отображены либо в отдельной категории статей «Запасы», или в виде самостоятельной группы статей в разделе «Оборотные средства». Также в балансе отмечается сальдо по такому счету

(остатки расходов, которые не списали в конце отчетного периода).

РБП будет учитываться на счете 97. Произведенные затраты записываются в дебете счета в корреспонденции с такими счетами: Д60 К50, 51 и Д97 К60 .

Доля произведенных расходов, которая относится к настоящему периоду, может быть списана по кредиту счета 97 и дебету счетов производственных затрат: Д20 (23, 25, 26, 44) К97 .

Как и когда осуществленные затраты будут перенесены на себестоимость товара, определяется в соответствии с типом затрат . Договор, в котором указывается срок действия услуги либо материальной ценности, является главным условием для этого. В противном случае бухгалтер имеет право сам выбрать способ установки срока и указать его во внутреннем документе.

В НК РФ отсутствует понятие «Расходы будущих периодов», однако есть и пункты о затратах, которые помогут постепенно уменьшить налоговые выплаты в течение определенного периода. К ним можно отнести затраты на:

- страхование (ДМС, ОМС, КАСКО, ОСАГО);

- покупку земли;

- ведение научной деятельности;

- освоение природных ископаемых;

- сертификацию товара.

Согласно статье 272 НК РФ , РБП учитываются в том отчетном (налоговом) периоде, в котором были осуществлены исходя из условий сделок. Таким образом, для определения периода списания расходов налогоплательщику понадобятся документы, в которых прописаны условия сделки.

Если, согласно документам, расходы делятся на несколько отчетных периодов, то при уплате налогов на прибыль плательщик должен их учитывать в течение всего времени

. В случае, если в документах не прописан срок сделки, то предприятие имеет право определить этот срок самостоятельно.

Если, согласно документам, расходы делятся на несколько отчетных периодов, то при уплате налогов на прибыль плательщик должен их учитывать в течение всего времени

. В случае, если в документах не прописан срок сделки, то предприятие имеет право определить этот срок самостоятельно.

Например, предприятие N приобрело лицензию на компьютерную программу. Срок лицензии равен 2 годам, значит в течение этого периода будут учитываться расходы на ее приобретение при уплате налогов. Но допустим, что срок лицензии не был прописан в документах, тогда предприятие может прописать любой период учета расходов. Данный срок закрепляется подписанным руководителем приказом в положении политики учета.

В случае, когда предприятие имеет льготы в налогообложении, то расходы будущих периодов отражаются в книге учета доходов и расходов .

Учитывая РБП по счету 97, бухгалтеры по итогам каждого года обязаны провести его инвентаризацию . Это требуется для сравнения оборота и остатков по такому счету в начале и конце отчетного периода. Проверку проводит инвентаризационная комиссия, учитывая информацию из первичной документации и бухгалтерских справок о списании РБП.

В Постановлении Минфина РФ от 13.06.1995. №49 сказано, что во время инвентаризации также нужно анализировать точность отнесения затрат на РБП.

В Постановлении Минфина РФ от 13.06.1995. №49 сказано, что во время инвентаризации также нужно анализировать точность отнесения затрат на РБП.

К будущим затратам не следует относить расходы на приобретение того, что возможно потом реализовать либо обменять. Лучше всего их приписать к соответствующим активам, которые отражаются в РБП, основные средства, авансы, материалы, а далее указать их в соответствующих счетах.

Результаты проверки указываются в двух экземплярах либо своего бланка, либо в акте формы ИНВ-11. Один экземпляр отдается в бухгалтерию, другой забирается комиссией.

Таким образом, относя затраты к расходам будущих периодов, бухгалтеру нужно учитывать критерии, прописанные в бухгалтерском законодательстве. Эти затраты, как и все остальные, подтверждаются документально и экономически обосновываются.

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ №302

об установлении срока списания расходов

г. Воронеж 28.03.2017 г.

В связи с отсутствием в договоре купли-продажи срока использования компьютерной программы

ПРИКАЗЫВАЮ:

Для равномерного учета затрат от 26.03.2017. на приобретение права использования компьютерной программы Microsoft Office установить срок использования данного объекта продолжительностью 1 год (12 месяцев).

Директор Львов А.В.

С приказом ознакомлен: главный бухгалтер Кучина А.К.

Что отразить в расходах будущих периодов? Подробности — в данном видео.

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

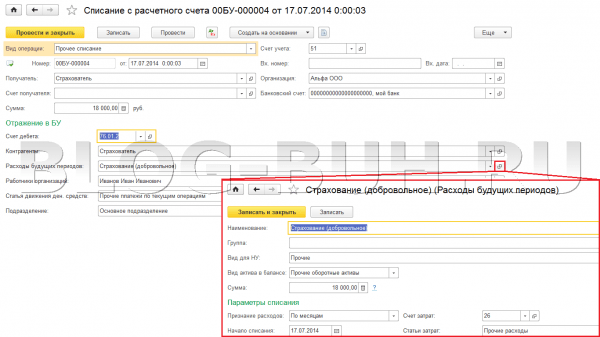

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В соответствии с основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), затраты на производство продукции включаются в себестоимость ого отчетного периода, к которому они относятся, не зависимо от времени их оплаты – предварительной (арендная плата и т.д.) или последующей (оплата отпусков работников и т.д.). Таким образом, расходы признаются в том отчетном периоде, в котором были признаны соответствующие им доходы, независимо от времени фактического поступления денежных средств в оплату реализованных товаров, продукции, работ, услуг (допущение временной определенности фактов хозяйственной деятельности).

К расходам будущих периодов, могут относиться:

Расходы, связанные с подготовительными к производству работами в сезонных отраслях промышленности;

Расходы, связанные с освоением и подготовкой производств новых видов продукции и технологических процессов в тех случаях, когда они не финансируются за счет специальных источников;

Расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы);

Расходы по горно-подготовительным работам;

Расходы на рекультивацию земель;

Единовременные затраты по массовому набору рабочих при организации или при расширении производства (строительства);

Затраты по капитальному ремонту арендованных основных средств, производимые за счет средств арендатора;

Расходы по неравномерно производимому ремонту основных средств;

Суммы арендной платы, уплаченные за последующий период;

Суммы подписки на специальную литературу и другие.

В сельском хозяйстве к расходам будущих периодов также относят:

Затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (летние лагеря и загоны для животных, расходы по устройству сооружений для силосования, сеннажирования и других сооружений и приспособлений);

Затраты на мероприятия по улучшению земель, включаемых в себестоимость продукции в течение ряда лет, исходя из определенных для отдельных мероприятий сроков их действия и использования.

В организациях, заготавливающих сельскохозяйственную продукцию, учитываются в качестве расходов будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также накладные расходы по промышленной переработке сырья в соответствии с плановыми расчетами по их распределению.

Характеристика расходов будущих периодов по подготовительным к производству работам, по освоению новых видов продукции, по горно-подготовительным работам, по заготовке, переработке сельскохозяйственной продукции в межсезонный период и т.п., а равно порядок и сроки списания всех этих расходов на соответствующие счета учета затрат устанавливаются в отраслевых инструкциях министерств и ведомств.

Для учета расходов будущих периодов типовым планом счетов предусмотрен счет 97 «Расходы будущих периодов». На нем отражаются расходы, которые произведены в данном отчетном периоде, но относятся к будущим отчетным периодам, определяемым соответствующими службами предприятия либо нормативными правовыми актами.

По расходам будущих периодов, связанным с производством работ, предварительно не накапливаемым на каком-либо другом счете, учет организуется по статьям расходов.

Учтенные на счете 97 «Расходы будущих периодов» производственные расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на реализацию» и других равными частями согласно утвержденной учетной политике организации.

По отдельным видам производственных расходов списание их на счета учета затрат может производиться в следующем порядке:

¨ расходы будущих периодов по организованному набору рабочих списываются на издержки ежемесячно в размерах, предусмотренных по соответствующей смете расходов;

¨ расходы будущих периодов по капитальному ремонту арендованных основных средств, производимому по условиям договора за счет арендатора, списываются ежемесячно на счет 96 «Резервы предстоящих расходов» в пределах имеющегося резерва на этот ремонт,

¨ расходы будущих периодов по капитальному ремонту арендованных основных средств, производимому за счет арендодателя - на счет 76 «Расчеты с разными дебиторами и кредиторами», но в пределах начисленной в пользу арендодателя арендной платы.

¨ расходы будущих периодов по неравномерно производимому текущему ремонту основных средств (предусмотренному по смете на год), числящиеся на счете 97 «Расходы будущих периодов», списываются на счет 96 «Резервы предстоящих расходов» в пределах числящегося резерва. На счете 97 на конец отчетного года затраты по текущему ремонту не могут быть оставлены. При недостаточности резерва произведенные затраты по текущему ремонту должны быть включены в издержки производства (обращения).

¨ расходы будущих периодов по предварительно оплаченным суммам подписки на научно-техническую литературу, арендной платы и т.д. списываются ежемесячно на издержки производства или обращения равномерными долями в течение срока, к которому относятся те или иные расходы.

Счет 97 «Расходы будущих периодов» имеет переходящее сальдо на конец отчетного периода.

Аналитический учет расходов будущих периодов осуществляется в производственном отчете по видам затрат (ф. № 18ж). В данном регистре учет ведется по каждому объекту учета. Затраты группируются в соответствии с номенклатурой статей, предусмотренной сметами или установленными организацией. Данные производственного отчета в конце отчетного периода переносятся в журнал-ордер № 10-АПК.