Понятия наценки и маржи, которые многие слышали, зачастую обозначают одним понятием – прибыль. В общих чертах, безусловно, они схожи, но всё же разница между ними разительна. В нашей статье мы разберемся в данных понятиях подробно, так, чтобы данные два понятия не были «расчесаны под одну гребенку», а также разберемся, как правильно рассчитывать маржу.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Какая разница между наценкой и маржей?

Маржа – это отношение между ценой товара на рынке к прибыли от его продажи, основной доход компании после того, как вычтены все расходы, измеряемые в процентном соотношении. Маржа в связи с особенностями расчета не может быть равной 100%.

Наценка – это сумма разницы между товара к его отпускной цене, по которой он отпускается покупателю. Наценка нацелена на покрытие расходов, которые понес продавец или производитель в связи с производством, хранением, реализацией и доставкой товара. Размер наценки формируется рынком, но регулируется административными методами.

Например, товар, который был куплен за 100 рублей, продается за 150 рублей, в этом случае:

- (150-100)/150=0,33, в процентном соотношении 33,3% – маржа;

- (150-100)/100=0,5, в процентном соотношении 50% – наценка;

Из данных примеров следует, что наценка – это всего лишь надбавка к себестоимости товара, а маржа – это общий доход который получит компания после вычета всех обязательных платежей.

Отличия маржи от наценки:

- Предельно допустимый объем – маржа не может быть равна 100%, а наценка может.

- Сущность . Маржа отражает доход после вычета необходимых расходов, а наценка – прибавку к стоимости товара.

- Расчет . Маржа рассчитывается исходя из дохода организации, а наценка исходя из себестоимости товара.

- Соотношение. Если наценка выше, то и маржа будет выше, но второй показатель всегда будет ниже.

Расчет

Маржа рассчитывается по следующей формуле:

ОЦ – СС = ПЕ (маржа);

Расшифровка показателей, используемых при расчете маржи:

- ПЕ – маржа (прибыль за единицу товара);

- ОЦ

- СП – себестоимость товара;

Формула для расчета маржинальности или процента прибыльности:

- К – коэффициент прибыльности в процентном соотношении;

- П . – получаемый доход за единицу товара;

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

В современной экономике и маркетинге, когда речь идет о марже, специалисты отмечают важность принятия во внимание разницу между двумя показателями. Этими показателями является коэффициент прибыльности от продажи и прибыль за единицу товара.

Говоря про маржу, экономисты и маркетологи отмечают важность разницы между прибылью за единицу товара и общим коэффициентом прибыльности при продаже. Маржа важный показатель, так как она является ключевым фактором при ценообразовании, выгодности трат на маркетинг, а также анализа прибыльности клиента и прогноза общей доходности.

Как пользоваться формулой в Excel?

Для начала необходимо создать документ в формате Exc.

Примером расчета станет цена товара в 110 рублей, при этом себестоимость товара составит 80 рублей;

Наценки рассчитываются по формуле:

Н = (ЦП – СС)/СС*100

Г де:

- Н – наценка;

- ЦП – цена продажи;

- СС – себестоимость товара;

Маржи рассчитываются по формуле:

М = (ЦП – СС)/ЦП*100;

- М – маржа;

- ЦП – цена продажи;

- СС – себестоимость;

Приступаем к созданию формул для расчета в таблице.

Расчет наценки

Выбираем ячейку в таблице, нажимаем на нее.

Пишем без пробела соответствующий формуле знак или активизируем ячейки по следующей формуле (выполнять по инструкции):

- =(цена – себестоимость)/ себестоимость * 100 (нажимаем ENTER);

При правильном заполнении в поле наценка должно выйти значение 37,5.

Расчет маржи

- =(цена – себестоимость)/ цена * 100 (нажимаем ENTER);

При правильном заполнении формулы должно получиться 27,27.

При получении непонятного значения, например 27, 272727…. Нужно в опции «формат ячеек» в функции «число» выбрать нужное число десятичных знаков.

При проведении расчетов нужно необходимо всегда выбирать значения: «финансовый, числовой или денежный». Если в формате ячеек выбраны другие значения расчет не будет произведен или будет рассчитан некорректно.

Валовая маржа в России и Европе

Под понятием валовой маржи в России понимается прибыль, вырученная организацией от продажи товара и теми переменными затратами на ее производство, содержание, реализацию и хранение.

Для расчета валовой маржи также существует формула.

Выглядит она так:

ВР – Зпер = маржа валовая

- ВР – прибыль которую получает организация от продажи товара;

- Зпер . – затраты на производство, содержание, хранение, реализацию и доставку товара;

Именно этот показатель является основным состоянием предприятия на момент расчета. Вложенная организацией сумма в производство, на так называемые переменные затраты, показывает маржинальный валовый доход.

Gross margin или по-другому маржа, в Европе, является процентом от общего дохода предприятия от продажи товара после оплаты всех необходимых расходов. Расчет валовой маржи в Европе рассчитывается в процентах.

Отличия биржевой и маржи в торговле

Для начала, скажем, что такое понятие, как маржа существует в разных сферах, таких как торговля и биржа:

- Маржа в торговле – понятие достаточно распространенное ввиду торговой деятельности.

- Биржевая маржа – специфическое понятие, применяемое исключительно на биржах.

Для многих эти два понятия совершенно идентичны.

Но это не так, ввиду существенных отличий, таких как:

- отношение между ценой товара на рынке и прибылью – маржа;

- отношение себестоимости товара изначально и прибыли – наценка;

Разница между понятиями цены товара и его себестоимости, которая рассчитывается по формуле: (цена товара – себестоимость) / цена товара x 100% = маржа – это как раз то, что широко применяется в экономике.

При расчете по этой формуле могут быть использованы совершенно любые валюты.

Использование расчетов в биржевой деятельности

При продаже фьючерсов на бирже, часто применяется понятие биржевой маржи. Маржей на биржах выступает разница в изменениях котировок. После открытия позиции начинается расчет маржи.

При продаже фьючерсов на бирже, часто применяется понятие биржевой маржи. Маржей на биржах выступает разница в изменениях котировок. После открытия позиции начинается расчет маржи.

Для того, чтобы было наиболее понятно разберем один пример:

Стоимость фьючерса, который вы приобрели 110000 пунктов на индекс РТС. Буквально через пять минут стоимость возросла до 110100 пунктов.

Итого размер вариационной маржи составил 110000-110100=100 пунктов. Если в рублях – ваша прибыль 67 рублей. При открытой позиции в конце сессии, торговая маржа переместится в накопленный доход. На следующий день все повторится снова по той же схеме.

Итак, подведем общий итог, отличия между данными понятиями существуют. Для человека без экономического образования и работы по такому направлению данные понятия будут идентичны. И все – же теперь мы знаем, что это не так.

Целесообразность функционирования компании оценивается экономическими индикаторами. Основным критерием, применяемым для мониторинга деятельности, является маржа. Ее регулярный контроль позволяет своевременно выявить проблемы бизнеса, идентифицировать его слабые стороны и укрепить сильные позиции. Параметр используется для оценки прибыльности отрасли, а также для обоснования принятия важного решения. Маржа всегда определяется при анализе финансового состояния субъекта хозяйствования.

Что такое маржа

Что такое маржа

Маржа идентифицируется как разница показателей, позволяющих оценить параметры функционирования бизнеса и его рентабельность. При ее определении учитывается преимущественная позиция одного из индикаторов, учитываемых в анализе. Оценка состоятельности компании проводится посредством сравнения двух критериев, отнесенных к экономической и финансовой категории. Разновидности параметра определяются сферой хозяйствования, подлежащей анализу эффективности.

Понятие маржи применяется во многих областях деятельности. Различают несколько видов экономических индикаторов:

- валовый;

- вариационный;

- чистый процентный;

- гарантийный;

- кредитный;

- банковский;

- биржевой.

Производство

Экономисты определяют маржу разницей между ценой продукта и его себестоимостью. При анализе результатов работы субъекта предпринимательства, используют валовую разновидность параметра, поскольку он оказывает влияние на чистую прибыль, используемую для инвестирования с целью наращивания основного капитала. Такое решение способствует развитию компании и увеличению ее прибыльности.

Банковское дело

В банковской сфере применимо понятие кредитной маржи. Она актуальна при оформлении договора кредитования и определяется разницей между стоимостью полученных финансовых благ по договору и суммой, выплачиваемой заемщиком с учетом начисленных процентов.

При залоговом кредитовании в расчетах учитывается гарантийная маржа, соответствующая разнице стоимости залогового имущества и величиной выданного займа.

В сфере депозитирования актуально понятие банковской маржи. Она рассчитывается разницей параметров кредитной и депозитной процентной ставки. Индикатор позволяет сбалансировать прибыль, полученную банком в результате инвестиций за счет корректировки величины процентной ставки.

Основным критерием успешности функционирования финансового учреждения, является чистая процентная маржа. Для ее определения необходимо разделить разницу доходов и расходов, отнесенных к категории комиссии, на активы. В расчетах могут учитываться все активы или только те, которые в настоящее время приносят прибыль.

Читайте также: Внутреннее совместительство и внешнее совмещение профессий, должностей

Фондовые биржи

В биржевой деятельности применяется вариационная маржа. Параметр отличается непостоянностью и может иметь положительное или отрицательное значение. Он определяется величиной залога, за счет которого предоставляется возможность получения денежного или товарного кредита для совершения финансовых сделок спекулятивного характера при маржинальной торговле. Margin выражается в процентном отношении залога к величине открытой позиции.

Понятие маржинального дохода

Параметр определяет сумму средств, находящихся в сделке, которыми можно свободно распоряжаться ввиду отсутствия их отношения к обязательствам трейдера. При закрытых ордерах ценностные объекты к ним не относятся, поэтому вся сумма представлена в виде свободной маржи. Она применяется трейдерами для открытия позиций и определяется разницей между средствами, относящимися к категории активов и залогом, являющимся пассивом.

Маржа является ключевым фактором при ценообразовании и оценке эффективности затрат на маркетинг. Она позволяет проанализировать прибыльность субъекта и спрогнозировать его общую доходность. Экономический показатель является относительной величиной, выраженной в процентных измерениях. Он соответствует частному прибыли и дохода, скорректированному на 100 процентов.

Формула расчета маржинального дохода

Коэффициент маржинальности рассчитывается с ориентацией на единицу продукции, которая производится и реализуется компанией, эффективность которой оценивается. Он не является характеристикой экономической структуры субъекта предпринимательства, однако позволяет выявить выгодные и убыточные виды продукта с точки зрения получения потенциальной прибыли.

Пример

Известен факт, что маржа предприятия соответствует 20 процентов. Эти данные свидетельствуют о том, что в каждом рубле выручки содержится 20 копеек прибыли. Остальные средства относятся к категории расходов.

Операционная маржа

Формула операционной маржи позволяет рассчитать коэффициент, идентифицирующий уровень рентабельности компании субъекта предпринимательства в процессе осуществления им операционной деятельности в стандартном режиме.

Для его определения необходимо рассчитать долю прибыли от продаж при ведении хозяйствования посредством нахождения частного прибыли к выручке. В расчете применяется параметр прибыли до уплаты налогов и процентов по кредитам. В него включена себестоимость реализованной продукции, а также расходы, отнесенные к коммерческой, общехозяйственной и административной категории.

Расчет маржинальности продаж

Маржинальная наценка

Если результаты деятельности компании представлены расширенным ассортиментом продукции, то для оценки рентабельности продаж рекомендуется использовать коэффициент маржинальности. Оценка параметров, рассчитанных для всех категорий товаров или услуг в отдельности, позволит определить, какая продукция приносит наибольший доход, и не тратить финансовые ресурсы на изготовление невостребованных товаров. Анализ коэффициентов актуален при определении объемов производства каждого продукта из ассортиментного ряда в случае применения одинаковых технологий и использования идентичного сырья.

С понятием «маржа» сталкиваются очень многие люди, но часто не до конца понимают, что оно значит. Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет.

Понятие маржа

Маржа (eng. margin – разница, преимущество) – абсолютный показатель, который отображает, каким образом функционирует бизнес. Иногда еще можно встретить другое название – валовая прибыль. Ее обобщенное понятие показывает, какова разница между двумя какими-либо показателями. Например, экономическими или финансовыми.

Важно! Если вы сомневаетесь, как писать – моржа или маржа, то знайте, что с точки зрения грамматики нужно писать через букву «а».

Этим словом пользуются в разнообразных областях. Необходимо различать, что такое маржа в торговле, на биржах, в страховых компаниях и банковских учреждениях.

Основные виды

Данный термин используется во многих областях деятельности человека – существует большое количество ее разновидностей. Рассмотрим самые широко используемые.

Валовая (Gross Profit Margin)

Валовая или гросс маржа – это процент от всего объема выручки, оставшейся после переменных затрат. Такими затратами могут быть закупка сырья и материалов для производства, выплата заработной платы работникам, трата средств на сбыт товаров и т. д. Она характеризует общую работу предприятия, определяет его чистую прибыль, а также используется для подсчета других величин.

Операционная (Operating profit margin)

Операционная маржа – это отношение операционной прибыли предприятия к его доходу. Она указывает на количество выручки в процентном соотношении, которая остается у компании после учета себестоимости товара, а также других сопутствующих расходов.

Важно! Высокие показатели говорят о хорошей эффективности компании. Но стоит быть на чеку, потому что этими цифрами можно манипулировать.

Чистая (Net Profit Margin)

Чистая маржа – это отношение чистой прибыли предприятия к его выручке. Она отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами.

Процентная

Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.

Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т. д.

Вариационная

Вариационная маржа (ВМ)– это величина, которая обозначает возможную прибыль или убыток на торговых площадках. Также это число, по которому может увеличиваться или уменьшаться объем денежных средств, взятых под залог во время торговой сделки.

Если трейдер правильно спрогнозировал движение рынка, то данная величина будет положительной. В противоположной ситуации она будет отрицательной.

Когда сессия заканчивается, то набежавшая ВМ прибавляется к счету или наоборот – аннулируется.

Если трейдер держит свою позицию только на протяжении одной сессии, то итоги торговой сделки будут одинаковыми с ВМ.

А если трейдер держит свою позицию продолжительное время, она будет приплюсовываться ежедневно, и в конечном счете ее показатели не будут одинаковыми с итогом по сделке.

Просмотрите видео о том, что такое маржа:

Маржа и прибыль: в чем разница

Большинство людей склонны считать, что понятия «маржа» и «прибыль» идентичны, и не могут понять, в чем разница между ними. Однако пусть и незначительная, но разница все же присутствует, и важно ее понимать, особенно людям, которые пользуются этими понятиями ежедневно.

Вспомним, что маржа – это разница между выручкой фирмы и себестоимостью товаров, которые она производит. Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных.

Прибыль – это результат финансовой деятельности фирмы по итогам какого-либо периода. То есть это те средства, которые остаются у предприятия после учета всех расходов на производство и сбыт товара.

Другими словами, маржу можно рассчитать таким образом: отнять себестоимость товара из выручки. А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

Кстати, с прибылью связаны такие слова как «бэк-маржа» (прибыль от скидок, бонусных и акционных предложений) и «фронт-маржа» (прибыль с наценки).

Чем отличается маржа от наценки

Чтобы разобраться, чем отличается маржа от наценки, нужно сначала разъяснить эти понятия. Если с первым словом уже все ясно, то со вторым не совсем.

Наценка – это разность между себестоимостью и конечной ценой товара. По идее она должна покрыть все затраты: на производство, доставку, хранение и реализацию.

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу. Единственное, что второй показатель не может превышать первый.

Маржа и наценка – довольно таки распространенные термины, используемые не только специалистами, но и простыми людьми в повседневной жизни, и теперь вы знаете в чем их основные отличия.

Формула расчета маржи

Валовая маржа отражает разницу между выручкой и общими затратами. Показатель необходим для анализа прибыли с учетом себестоимости и рассчитывается по формуле:Основные понятия:

GP (grossprofit) — валовая маржа. Отражает разницу между выручкой и общими затратами.

CM (contribution margin) — маржинальный доход (маржинальная прибыль). Разность между выручкой от реализации продукции и переменными затратами

TR (totalrevenue) – выручка. Доход, произведение цены единицы продукции и объема производства и продаж.

TC (totalcost) — общие затраты. Себестоимость, состоящая из всех статей калькуляции: материалы, электроэнергия, заработная плата, амортизация и т.д. Разделяют на два типа затрат – постоянные и переменные.

FC (fixedcost) — постоянные затраты. Затраты, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

VC (variablecost) — переменные затраты. Затраты, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

GP = TR — TC

Аналогично разница между выручкой и переменными затратами будет называться Маржинальный доход и рассчитывается по формуле:

CM = TR — VC

Коэффициент валовой маржи , равный отношению валовой маржи к сумме выручки от продаж:Пользуясь лишь показателем валовой маржи (маржинального дохода), невозможно оценить общее финансовое состояние предприятия. Эти показатели, как правило, используют для расчета ряда других важных показателей: коэффициента маржинального дохода и коэффициента валовой маржи.

K ВМ = GP / TR

Аналогично Коэффициент маржинального дохода равен отношению маржинального дохода к сумме выручки от продаж:

K МД = CM / TR

Его также называют нормой маржинального дохода. Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%.

Процентная маржа показывает отношение общих затрат к выручке (доходу).Коэффициент валовой маржи показывает, какую прибыль мы получим, например, с одного доллара выручки. Если коэффициент валовой маржи равен 22%, это означает, что каждый доллар принесет нам 22 цента прибыли.

Эта величина важна тогда, когда необходимо принять важные решения по управлению предприятием. С ее помощью можно предсказать изменение прибыли во время ожидаемого роста или падения продаж.

GP = TC / TR

или переменных затрат к выручке:

CM = VC / TR

Как мы уже упоминали, понятие «маржа» используется во многих областях, и, возможно, именно поэтому человеку со стороны бывает трудно понять, что же это такое. Посмотрим подробнее, где ее используют и какие дают определения.

В экономике

Экономисты определяют ее как разность между ценой товара и его себестоимостью. То есть это фактически и есть основное ее определение.

Важно! В Европе это понятие экономисты разъясняют как процентную ставку соотношения прибыли к продажам продукции по отпускной цене и пользуются им для того, чтобы понять эффективна ли деятельность фирмы.

Вообще при анализе результатов работы компании больше всего используют валовую разновидность, потому что именно она имеет влияние на чистую прибыль, которую используют для дальнейшего развития предприятия путем увеличения основных капиталов.

В банковской сфере

В банковской документации можно встретить такой термин как кредитная маржа. Когда заключается договор кредитования, то сумма товара по этому договору и сумма, выплачиваемая по факту заемщику, может быть различной. Такая разница и называется кредитной.

Во время оформления кредита под залог существует свое понятие, которое называется гарантийная маржа – разница между стоимостью имущества, оформляемого под залог, и размером выданных средств.

Практически все банки кредитуют и принимают депозиты. И, чтобы банк имел прибыль от этого вида деятельности, устанавливаются разные процентные ставки. Разница между величиной ставки в процентах по кредитам и депозитам называется банковской маржой.

В биржевой деятельности

На биржах пользуются вариационной разновидностью. Ее применяют чаще всего на площадках торговли фьючерсами. Из названия понятно, что она изменчива и не может иметь одно и то же значение. Она может быть положительной, если торги принесли прибыль, или отрицательной –в том случае, если торги оказались убыточными.

Таким образом, можно сделать вывод, что термин «маржа» не так уж и сложен. Теперь вы без проблем сможете рассчитать по формуле ее различные виды, маржинальную прибыль, ее коэффициент и самое главное –имеете понятие в каких сферах используется данное слово и с какой целью.

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость

(85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1 3 33/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3 :

- если в условии есть слово «себестоимость» , то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа» , то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр :

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

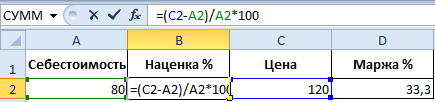

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

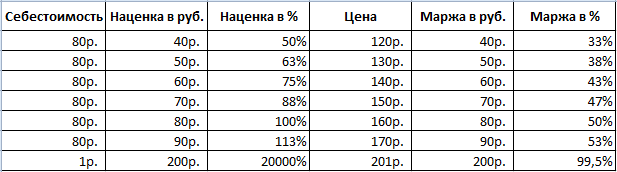

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.