Konto 97 rachunkowości jest aktywnym kontem „Odroczone wydatki”, zaprojektowanym w celu odzwierciedlenia informacji o odroczonych wydatkach przedsiębiorstwa: wydatki poniesione w bieżącym okresie są odpisywane w kolejnych okresach.

Koncepcja odroczonych wydatków (FPO) ewoluowała od potrzeby organizacji do kapitalizacji swoich utopionych wydatków i inwestycji w perspektywy produkcyjne. Wydatki te chwilowo dolicza się do kapitału przedsiębiorstwa i zalicza do aktywów bilansu. Następnie, po odpisaniu w kolejnych okresach sprawozdawczych, kapitał ten trafia na konta kosztów.

Aby poniesione koszty mogły zostać zaliczone do BPR muszą zostać spełnione dwa warunki:

- koszty należy ująć jako składnik aktywów;

- musi dotyczyć kilku okresów.

Istnieje ograniczona lista wydatków, które można sklasyfikować jako BPR. Są to koszty związane z:

- sezonowość pracy;

- opanowywanie nowych technologii i sprzętu;

- prace górnicze i przygotowawcze;

- rekultywacja gruntów;

- przedsiębiorstwa zajmujące się ochroną środowiska;

- Naprawa systemu operacyjnego (w przypadku braku rezerwy).

W praktyce konto to jest wykorzystywane znacznie szerzej. Często księgowi przesyłają wydatki do RBP, aby zminimalizować różnice przejściowe przy obliczaniu podatku dochodowego, to znaczy wykorzystują to konto do wyrównania rachunkowości księgowej i podatkowej.

W roku 2017 do rozliczeń międzyokresowych kosztów można zaliczyć jedynie dwa rodzaje wydatków:

- na nadchodzące koszty budowy;

- dla licencjonowanego oprogramowania.

Wydatkami pierwszego typu mogą być na przykład materiały przeniesione na plac budowy. Aby uznać wydatki budowlane za RBP, muszą zostać spełnione następujące warunki:

- umiejętność wiarygodnego określenia kosztów;

- W okresie ponoszenia kosztów istnieje także możliwość zawarcia umowy.

Do kosztów przyszłych okresów można zaliczyć także inne wydatki. Księgowy według własnego uznania może zaklasyfikować wydatki do tych, które wymagają rozłożenia na straty w długim okresie.

Zaliczki przekazane na wykonanie części prac do RBP nie stosuj.

Konto 97 w księgowości

Rachunek jest aktywny i należy do grupy rachunków dystrybucji finansowej. Rachunkowość analityczna na koncie prowadzona jest według rodzaju wydatku. Na rachunku Dt gromadzone są wszystkie wydatki, na rachunku Kt znajdują się rachunki finansowe i rachunki aktywów materialnych.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Księgowania na konto 97 dla księgowości RBP

Typowa korespondencja 97 kont:

Perspektywy wykorzystania konta 97 w rachunkowości

Od 2011 roku w rosyjskim systemie księgowym nie istnieje pojęcie odroczonych wydatków, a z bilansu wyłączono wiersz o odpowiedniej nazwie.

Stopniowo postępujący proces konwergencji RAS i MSSF doprowadził do porzucenia samej koncepcji RBP, ale konto 97 w planie kont nadal pozostało.

Główną rozbieżnością jest fakt, że konto 97 znajduje się w aktywach bilansu, podczas gdy w rzeczywistości jest odzwierciedleniem wydatków. Konto 97 ujęte jest w sekcji aktywów obrotowych (linia 1260) lub zapasów (linia 1210).

Obecnie można sobie wyobrazić dwa scenariusze rozwoju wydarzeń z wynikiem 97: całkowita odmowa lub dalsze używanie.

W pierwszym przypadku wszystkie wydatki przypisane do konta 97 powinny zostać odzwierciedlone jako wydatki bieżące. Transakcje wynikające z kontraktów budowlanych będą wykazywane jako produkcja w toku. Wydatki na naprawy systemów operacyjnych (w przypadku braku rezerw) będą musiały zostać ujęte w okresie faktycznych napraw.

Koszty uzyskania licencji również trzeba będzie ująć ryczałtowo w momencie faktycznej zapłaty.

Można to nazwać odpowiednią i logiczną opcją, ale realia naszego życia raczej nie pozwolą nam tego osiągnąć. Nadal istnieje wiele istniejących rozporządzeń i PBU, które działają w oparciu o koncepcję RBP. Oznacza to, że zgodnie z nimi księgowy będzie musiał przypisać wydatki odpowiadające tym czynom na konto 97, mimo że nie zostaną one odzwierciedlone w formularzu 1, a aby można je było uwzględnić w innych liniach, te wydatki będą wymagały dodatkowego dekodowania.

Właściwie zmierzamy w stronę całkowitej rezygnacji z korzystania z konta BPO. Ponieważ jednak w praktyce organizacje wykorzystują go do ujednolicenia rachunkowości i rachunkowości finansowej, jest mało prawdopodobne, aby stało się to szybko, pomimo zapewnień Ministerstwa Finansów.

Przykłady wykorzystania 97 kont

Przykład 1

Technoserv LLC zakupiła od firmy Parus licencjonowany program komputerowy o wartości 72 tys. RUB. Okres korzystania z programu wynosi 5 lat.

Zróbmy obliczenia. Miesięczna kwota odpisu: 72 000 / (12*5) = 1200 rubli.

Pokwitowanie zostanie odzwierciedlone w księgach na koncie 97:

Co miesiąc przez 5 lat oprogramowanie będzie odpisywane w następujący sposób:

Przykład 2

Stroyproekt LLC przygotowuje się do przetargu na budowę obiektu. Przetarg zaplanowano na listopad 2016 r. Organizacji projektującej zlecono przygotowanie studium wykonalności. Koszt pracy wyniósł 590 000 rubli, w tym. VAT - 90 000 rub. Umowa na budowę została podpisana w grudniu 2016 roku. Praca została przekazana klientowi w marcu 2017r.

Koszty studium wykonalności można przypisać umowie, gdyż istnieje duże prawdopodobieństwo, że do czasu ich przeprowadzenia przetarg zostanie wygrany i umowa podpisana.

Wpisy na koncie 97 Stroyproekt w listopadzie:

W marcu 2017 roku utworzona została transakcja odpisu.

Konto 97 „Przyszłe wydatki” uwzględnia wydatki bieżącego okresu, które w przyszłości należy odpisać. W artykule dowiesz się, co wiąże się z odroczonymi wydatkami i jak je uwzględnić w 97 „Odroczonych wydatkach” w 2019 roku.

Odroczone wydatki to...

Kwestia tego, co stanowi odroczone wydatki, jest nadal przedmiotem dyskusji. Spróbujmy to rozgryźć.

Teraz należy kwalifikować koszty w oparciu o aktualne standardy rachunkowości. Wzmianka o odroczonych wydatkach znajduje się w PBU 2/2008, 14/2007 oraz Wytycznych metodologicznych dotyczących rachunkowości zapasów (zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 grudnia 2001 r. Nr 119 n).

Według PBU rozliczenia międzyokresowe kosztów to wydatki minionego lub okresu sprawozdawczego, które w kolejnych okresach zaliczane są do kosztu produktów (robot, usług). Ale nie wszystkie, ale tylko te wymienione w dokumentach regulacyjnych.

W związku z tym do rozliczeń międzyokresowych kosztów zalicza się:

- koszty związane ze zbliżającymi się pracami budowlanymi;

- koszt materiałów przekazanych do produkcji, ale odnoszący się do przyszłych okresów sprawozdawczych, w następujących przypadkach: prace przygotowawcze w produkcji sezonowej;

- stałe jednorazowe opłaty za prawo do korzystania z rezultatów działalności intelektualnej (licencjonowanego oprogramowania).

Wydatki związane z uzyskaniem przychodów w kilku okresach sprawozdawczych rozkłada się pomiędzy okresy sprawozdawcze. Tę samą zasadę stosuje się w przypadkach, gdy nie da się jednoznacznie określić związku pomiędzy przychodami i wydatkami. Jest to określone w paragrafie 19 PBU 10/99.

Należy pamiętać, że istnieje kilka kategorii kosztów, które dotychczas tradycyjnie zaliczane były do rozliczeń międzyokresowych kosztów (tzw. FPO), jednak w rzeczywistości często są to wypłacone zaliczki. Podajmy dwa najbardziej typowe przykłady.

Przy stabilnych wielkościach produkcji w różnych okresach sprawozdawczych rzeczywiste kwoty wydatków mogą się znacznie różnić. Jest to na przykład możliwe, jeśli działalność organizacji ma charakter sezonowy, harmonogram urlopów pracowników jest nierówny lub nie ma harmonogramu planowej konserwacji sprzętu.

Firma płaciła za prenumeratę magazynu lub gazety (półroczną lub roczną, nie ma znaczenia). W momencie przekazania pieniędzy usługa dla Twojej organizacji nie została jeszcze wykonana. W związku z tym nie ma jeszcze żadnych wydatków. Jest zaliczka. Będziesz to spisywać stopniowo, w miarę jak zaczniesz otrzymywać egzemplarze publikacji.

Albo inny przykład. Wynajmujący zawierając umowę najmu wymaga zapłaty za kilka miesięcy z góry. Zwykle w ciągu sześciu miesięcy. Chociaż zdarza się, że żądają jednorazowej zapłaty czynszu za cały rok. Poniosłeś wydatki, ale dla Ciebie nie jest to wydatek, a zaliczka. W końcu usługa nie została wykonana.

Licencje, certyfikaty i wkłady do SRO odpisać na bieżące wydatki. W końcu licencji czy certyfikatu nie da się zamienić na pieniądze. Podobna logika działa w przypadku członkostwa w SRO. Jest jeden wyjątek – opłatę licencyjną można uwzględnić jako wydatek przyszłych okresów przy reorganizacji firmy. To jest zapewnione Instrukcje metodyczne, zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 20 maja 2003 r. nr 44n.

Poniżej omówimy rachunkowość i rachunkowość podatkową przyszłych wydatków.

Rozliczenie rozliczeń międzyokresowych kosztów w 2019 roku

Aby uniknąć błędów, odpisz odroczone wydatki w rachunkowości w następujący sposób.

Konto 97 w księgowości

Do rozliczenia przyszłych wydatków stosuje się konto 97 o tej samej nazwie. Można z niego korzystać, jeśli jest to wyraźnie przewidziane przez którykolwiek PBU. Rachunek ten wiąże się z rozszerzonym ujmowaniem wydatków.

Z konta mogą korzystać np. firmy z branży budowlanej – wykonawcy, a także zajmujące się projektowaniem, architekturą itp. (ust. 2 PBU 2/2008). Ale tylko jeśli mówimy o kosztach poniesionych w związku z nadchodzącymi pracami (klauzula 16 PBU 2/2008).

Inny przykład. Bierzesz udział w przetargu na zakup gruntu. Koszty geodezji, oceny, konsultacji itp. mają prawo zostać odzwierciedlone w rachunkowości jako RBP, na koncie 97.

Rozliczenia międzyokresowe kosztów rozłożone są równomiernie w okresie, w którym uzyskano dochód związany z tymi wydatkami. Przeczytaj więcej na temat odpisu RBP poniżej (zobacz wpisy i przykład).

Jak odpisać wydatki na programy i ich aktualizacje

W przypadku większości programów biurowych firma kupuje licencję. Należą do nich systemy operacyjne, programy księgowe, programy antywirusowe, programy do wizualizacji i projektowania, archiwizatory itp.

Koszty odroczonych okresów sprawozdawczych

Najpierw uwzględnij odroczone wydatki na koncie 97 rachunkowości. Zapisz transakcję biznesową w następujący sposób:

Debet 97 Kredyt 60 (76...)

- koszty zalicza się do rozliczeń międzyokresowych kosztów.

A potem stopniowo zaliczać je do kosztów produkcji. W przypadku odpisania rozliczeń międzyokresowych wydatków księgowanie wygląda następująco:

Debet 20 (25, 26) Kredyt 97

- część wydatków przyszłych okresów uwzględniono w kosztach zwykłej działalności (spisanie RBP).

Określ procedurę i termin przeniesienia przyszłych wydatków na koszt produktów, robót budowlanych lub usług. Można na przykład odpisać następujące wydatki:

- równomiernie w okresie zatwierdzonym zarządzeniem kierownika;

- proporcjonalnie do przychodów ze sprzedaży.

Ustal w swojej polityce rachunkowości procedurę, którą będziesz się kierować przy odpisywaniu przyszłych wydatków (punkt 4, 8 PBU 1/2008).

Przykład odpisania rozliczeń międzyokresowych wydatków

1 października organizacja zawarła umowę o dostępie do usługi „GlavAccountant: weryfikacja kontrahentów”. Otrzymał akt otwarcia praw do korzystania z zasobu na okres 12 miesięcy w wysokości 19 900 rubli. bez podatku VAT.

W dniu podjęcia ustawy księgowy uwzględni kwotę na koncie 97 „Odroczone wydatki”, a następnie co miesiąc odpisze wydatki. Okablowanie wygląda następująco:

1 października

DEBET 97 KREDYT 60 (76)

— 19 900 rubli. — uwzględnił koszt korzystania z usługi w rozliczeniach międzyokresowych kosztów;

31 października

DEBET 26 (44) KREDYT 97

— 1658,33 rub. (19 900 RUB: 12 miesięcy) – odpisano wydatki na korzystanie z usługi w październiku.

Konto zapasów 97

Jeśli korzystasz z konta 97, zrób inwentaryzację do końca roku. Jako akt możesz skorzystać ze standardowego formularza nr INV-11 (zatwierdzonego. Uchwała Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. nr 88). Ale nie ma tu żadnych ścisłych ograniczeń; masz prawo opracować własną formę.

Inwentaryzacja jest potrzebna, aby zdecydować, czy prawidłowo ujęto pewne koszty na koncie 97. Jeśli zdecydujesz się odpisać wydatki na podstawie wyników inwentaryzacji, sporządź świadectwo księgowe (przykład poniżej).

Przykładowe zaświadczenie księgowe dotyczące odroczonych wydatków

Pamiętaj o sporządzeniu inwentarza konta 97 do końca roku. Przecież sporządzisz notę wyjaśniającą do rocznego sprawozdania. A jeśli wydatek jest znaczny, należy o tym wspomnieć osobno. Inna sprawa, jeśli saldo na koncie 97 jest bardzo małe. Wtedy można je zaniedbać.

W tej chwili dla każdego rodzaju wydatków konieczne będzie przeprowadzenie inwentaryzacji konta 97. Na podstawie jego wyników odpowiednio opracujesz zasady rachunkowości. Istnieją dwie opcje. Albo zapiszesz konto 97 i zapiszesz konkretny okres, w którym odpiszesz wydatek. Albo nie będziesz używać konta 97. I tak dalej dla każdego rodzaju kosztu przypisanego do tego konta.

Odroczone wydatki w bilansie

W bilansie nie ma pozycji dotyczącej odroczonych wydatków. Salda wydatków, które nie zostały odpisane na koniec okresu sprawozdawczego (saldo debetowe na koncie 97) w bilansie odzwierciedlają:

- lub jako odrębny artykuł w grupie artykułów „Zapasy”;

- lub jako osobna grupa artykułów w dziale „Aktywa obrotowe”.

Istnieje kilka rodzajów wydatków, które wydają się być brane pod uwagę w rachunku 97. Porozmawiajmy o nich osobno.

Regularna konserwacja środków trwałych

Regularna konserwacja lub kontrola środków trwałych. W przypadku samochodów osobowych są to zazwyczaj niewielkie kwoty. Ale w produkcji rutynowe inspekcje są dość drogie. A taka konserwacja zajmuje dużo czasu.

Okazuje się, że spełnione są formalnie wszystkie przesłanki do uznania głównego aktywa. Jednak zgodnie ze standardami PBU 6/01 takie wydatki nie są ujmowane jako odrębny przedmiot. Nie ma również możliwości wliczenia tych kosztów w koszt początkowy nieruchomości.

Okazuje się, że musisz użyć liczby 97. W formularzu bilansu nie ma specjalnej linii, w której należy odzwierciedlić saldo konta 97. Metodologicznie poprawne jest sfinalizowanie standardowego formularza i wprowadzenie wiersza „Okresowe przeglądy techniczne”. Trzeba to uwzględnić grupa artykułów 1150„Środki trwałe”.

Opłata za okresowe przeglądy techniczne nie może zostać od razu umorzona. Ale jeśli np. w listopadzie przeprowadziłeś kontrolę i za nią zapłaciłeś, to są to wydatki za ten miesiąc. Takie podejście jest istotne w przypadku niskich kosztów. Na przykład planowa konserwacja samochodu. Zwykle sprowadza się to do wymiany oleju i filtrów. Ale płacąc dużą kwotę z góry przez półtora roku, musisz skorzystać z konta 97. A ponieważ kwota jest znacząca, należy ją wyróżnić w osobnej pozycji w bilansie.

Ogłoszenia w przypadku zakupu programu komputerowego lub stworzenia własnej strony internetowej

Jeśli zapłaciłeś jednorazową opłatę za program licencjonowany, uwzględnij ją jako część rozliczeń międzyokresowych wydatków. Następnie odpisz miesięczne wydatki w okresie obowiązywania umowy licencyjnej (paragraf 2, paragraf 39 PBU 14/2007).

Programy komputerowe

W przypadku programów komputerowych ważne jest, jaki rodzaj umowy jest zawierany. Zazwyczaj przenoszone są niewyłączne prawa do oprogramowania. Oznacza to, że umowa licencyjna lub sublicencyjna zostaje zawarta zgodnie z wymogami części 4 Kodeksu cywilnego Federacji Rosyjskiej. Zwróć uwagę na PBU 14/2007. Jeżeli spełnione są warunki wymienione w ust. 3 PBU 14/2007, wówczas przedmiot uznaje się za składnik wartości niematerialnych i prawnych.

Majątek przyjęty do użytkowania należy uwzględnić w bilansie (klauzula 39 PBU 14/2007). Nie ma do tego specjalnego konta. Dlatego firma musi go otworzyć samodzielnie i skonsolidować w swojej polityce rachunkowości. Może to być na przykład konto 012 „Wartości niematerialne przyjęte do użytkowania”. Aby równomiernie odpisać aktywa, możesz skorzystać z konta 97. Żeby nie trzeba było wykonywać tej operacji ręcznie co miesiąc. Sam program księgowy automatycznie naliczy opłaty za niewyłączne prawa do zakupionego oprogramowania.

Załóżmy, że właśnie kupiłeś dysk z programem komputerowym, warunki użytkowania były napisane na opakowaniu. Możesz samodzielnie określić okres odpisywania wydatków, koncentrując się na pięciu latach. L umowę licencyjną nieokreśloną na czas trwania uważa się za zawartą na okres pięciu lat (Sztuka. 1235 Kodeksu cywilnego Federacji Rosyjskiej). Dlatego logiczne jest przyjęcie tego okresu jako podstawy.

W takim przypadku spółka zawiera umowę mieszaną, która zawiera elementy zarówno umowy kupna-sprzedaży, jak i umowy licencyjnej. Po prostu w momencie aktywacji programu podczas jego instalacji na komputerze zaznaczasz pole, w którym wyrażasz zgodę na warunki licencji. Z tą chwilą umowę licencyjną uważa się za zawartą.

Prenumerata czasopism elektronicznych może być udzielona na podstawie umowy o świadczenie odpłatnej usługi informacyjnej o dostarczanie egzemplarza czasopisma w postaci elektronicznej (art. 779 ust. 2 k.c.) lub na podstawie umowy licencyjnej, na mocy której nie- Przechodzą wyłączne prawa do korzystania z zasobów elektronicznych wydawnictwa (art. 1367 GK).

Chociaż nikt nie zabrania natychmiastowego wpisywania kosztów programu do wydatków bieżących, jeśli ich kwota jest nieznaczna, kierując się zasadą racjonalnej rachunkowości. Paragraf 6 PBU 1/2008 „Zasady rachunkowości organizacji” pozwala na takie działanie.

Albo na przykład Twoja firma zapłaciła za program przez Internet, nie otrzymując pudełka z płytą. Podejście jest tutaj takie samo, jak przy zakupie pudełkowej wersji programu.

Procedura rozliczania wydatków na zakup, wsparcie i aktualizację programów komputerowych zależy od harmonogramu dokonywania tych płatności. Jeżeli więc są to płatności okresowe (należności licencyjne), należy je zaliczyć do wydatków okresu sprawozdawczego i obciążyć konta rachunku kosztów. To znaczy do kont 20, 25, 44 i innych.

Natomiast opłata za instalację, adaptację czy jednorazową modyfikację programu będzie już opłatą stałą. Organizacja użytkownika musi uwzględnić takie płatności jako rozliczenia międzyokresowe przy użyciu konta 97 i odpisać je w okresie obowiązywania umowy (klauzula 39 PBU 14/2007).

Długoterminowe koszty naprawy

Jeżeli przedsiębiorstwo planuje długoterminowy remont budynku, koszty te odnoszone są bezpośrednio na przyszłe okresy sprawozdawcze. Ale ani jedno PBU nie określa bezpośrednio, jak rozliczać środki wydane na takie naprawy. Dlatego też rekomendujemy zaliczenie ich do rozliczeń międzyokresowych kosztów.

Zwróć na to uwagę. W przypadku napraw długotrwałych spełnione są formalne kryteria uznania wykonanej pracy za środek trwały (klauzula 4 PBU 6/01). Nie da się jednak w ten sposób zidentyfikować remontów ze względu na znaki pośrednie. W szczególności nie pojawia się odrębny obiekt inwentarzowy. A paragraf 14 PBU 6/01 nie pozwala na zmianę początkowego kosztu środka trwałego w wyniku naprawy.

Jednak koszty napraw należy uwzględnić w sekcji I bilansu poświęconej aktywom trwałym. Jeśli ten wskaźnik jest znaczący dla firmy, odzwierciedl go w osobnej linii. Na przykład „Długoterminowa naprawa środków trwałych” w grupie artykułów 1150 „Środki trwałe” lub 1160 (w przypadku naprawy przedmiotu wynajmowanego lub leasingowanego). Jeśli nie jest to znaczące, to podobnie jak inne aktywa trwałe.

Rozliczenia międzyokresowe kosztów w rachunkowości podatkowej w 2019 roku

W rachunkowości podatkowej nie istnieje pojęcie „odroczonych wydatków”. Jednak niektóre wydatki dotyczą kilku okresów sprawozdawczych, dlatego są uwzględniane nie jednorazowo, ale przez pewien okres (art. 272 ust. 1, 6, art. 262 ust. 9, art. 261 ust. 2, art. 261 ust. 3, art. 268 Ordynacja podatkowa Federacji Rosyjskiej).

Wydatki przypisuje się do kilku okresów sprawozdawczych, biorąc pod uwagę warunki umowy, w ramach której powstały. Na przykład, jeśli otrzymanie dochodu jest zapewnione przez kilka okresów sprawozdawczych lub umowa nie przewiduje etapowego świadczenia pracy i usług.

Jednocześnie organizacja określa metodologię samodzielnego ujmowania (podziału) wydatków, uwzględniając ją w swojej polityce rachunkowości dla celów podatkowych.

Wynika to z art. 272 ust. 1 kodeksu podatkowego Federacji Rosyjskiej.

Zgodnie z Regulaminem prowadzenia ksiąg rachunkowych do aktywów zalicza się te pozycje bilansu, które pociągają za sobą wydatki okresu sprawozdawczego dotyczące przyszłości. Zmiany te po raz pierwszy odnotowano w sprawozdaniu finansowym za rok 2011. Ponadto w dokumentacji nie pojawia się sformułowanie „rozliczenia międzyokresowe kosztów”. Ale mimo to księgowi aktywnie używają tego wyrażenia w swojej działalności zawodowej. Przyjrzyjmy się bliżej temu zagadnieniu: całej koncepcji i niuansom związanym z ustalaniem składu i organizacją rozliczania takich wydatków.

Ustawodawstwo zatwierdza, co następuje

Poprzednio wydatki poniesione w okresie sprawozdawczym odnosiły się do okresów kolejnych i nazywano je kosztami, które dotyczyły okresów przyszłych. Prawo to znajduje odzwierciedlenie w paragrafie 65 Regulaminu, który reguluje rachunkowość w przedsiębiorstwach.

Rosyjskie Ministerstwo Finansów wydało zarządzenie nakazujące zmianę tej definicji. Paragraf 65 pokazuje takie wydatki w bilansie organizacji zgodnie z podstawowymi zasadami ujmowania aktywów, które zostały ustalone na mocy aktów prawnych zgodnie z zasadami rachunkowości. Pozycje takie należy odpisać w kolejności ujmowanej dla danego składnika aktywów. Nie oznacza to jednak, że pozycja ta została anulowana, gdyż w planie kont nie zaszły żadne zmiany, a konto „Rozliczenia międzyokresowe kosztów” nadal istnieje.

Ponadto zasady, zgodnie z którymi pozycja ta jest uwzględniana jako koszty okresu sprawozdawczego dotyczące przyszłości, zawierają wymóg, który pozostaje niezmienny. Zmieniła się jedynie interpretacja tego punktu, ale ogólnie treść pozostaje ta sama. Zjawisko to można powiązać z faktem, że konieczne jest dostosowanie rachunkowości w Rosji do pewnych zasad, a tam po prostu nie ma pojęcia o tej samej nazwie, co pozycja takich wydatków.

Przeprowadzenie inwentaryzacji wydatków

Obecnie nie ma żadnych zasad, które mogłyby uporządkować działania firmy w odniesieniu do bilansów kosztów znajdujących się na rachunku 97. W przypadku biur podróży zaleca się przeprowadzenie inwentaryzacji, a także sprawdzenie, w jakim stopniu wydatki ujęte w składniku majątku odpowiadają cechom środka trwałego. Wśród wydatków organizacji mogą pozostać te koszty, które można rozliczyć równomiernie zgodnie z zasadami rachunkowości lub aktualnymi instrukcjami.

Jeżeli organizacja wykorzystuje w swojej działalności konto 97 „odroczone wydatki”, wówczas dział księgowości jest zobowiązany do sporządzenia inwentaryzacji tych wskaźników. Procedura i harmonogram inwentaryzacji muszą znaleźć odzwierciedlenie w zasadach rachunkowości firmy. Po sprawdzeniu wszystkich wcześniej zarejestrowanych kwot sporządzany jest raport z wyników uzgodnienia według opracowanego formularza. Przedsiębiorstwo może jednak odzwierciedlić wyniki inwentaryzacji w niezależnie zatwierdzonej formie; prawo to zostało przyznane organizacjom od 2013 r. Odroczone wydatki w bilansie w wierszach 1210 i 1230 muszą odpowiadać saldu debetowemu rachunku 97.

Wydatki ujęte na koncie 97

Odroczone wydatki obejmują:

- Opłaty jednorazowe lub ryczałtowe dające możliwość korzystania z wyników działalności intelektualnej, przy czym istnieje warunek, że płatności te dokonywane są na podstawie umów licencyjnych, a także innych umów mających określony okres obowiązywania. Na przykład, gdy biuro podróży otrzymuje wartości niematerialne i prawne, do których prawa ma wyłącznie licencjodawca. Aby skorzystać z tego aktywa, biuro podróży musi dokonać jednorazowej płatności, która zostanie odzwierciedlona w kolumnie „Odroczone wydatki”.

- Koszty określone zasadami rachunkowości: odsetki od obligacji, dodatkowe pozycje wydatków, odsetki naliczone od kwoty weksla.

- Wydatki na prace przygotowawcze w produkcji sezonowej.

Jeśli mówimy o biurze podróży, to należy wziąć pod uwagę 97 koszty opracowania nowej trasy i inne innowacje.

Jakich kwot nie można uwzględnić w rachunku 97

Do BRP nie należy zaliczać różnego rodzaju przedpłat, gdyż istnieje ryzyko konieczności zwrotu takich kosztów. Warunki zwrotu są zwykle określone w umowach z kontrahentami dotyczących abonamentów okresowych, ubezpieczeń i innych usług. Faktem jest, że zaliczki same w sobie nie są wydatkiem, a jedynie zwiększają należności.

Dlatego takie kwoty muszą być odzwierciedlone na rachunkach rozliczeniowych z kontrahentami, czyli należy zastosować 60 lub 76. Większość przelewów zaliczkowych powinna być ewidencjonowana w ten sposób. Istnieją jednak umowy, które w żadnym przypadku nie przewidują zwrotu kosztów, np. w przypadku płatności z góry za odpowiednio licencje i patenty takie koszty można zaliczyć do BPR.

Jak odzwierciedlić odroczone wydatki w bilansie

W zależności od okresu, w którym odpisano wydatki, mogą one zostać ujęte w pierwszej lub drugiej części bilansu. Jeżeli okres przekracza rok kalendarzowy, zostanie on wyświetlony w wierszu „Aktywa trwałe”, jeżeli nie przekracza, to w wierszu „Aktywa obrotowe”.

Rozważane wydatki nie obejmują pozycji takich jak wymieniona przedpłata za usługi innych organizacji i firm zewnętrznych udzielających pomocy. A także koszt polis ubezpieczeniowych nie dotyczy takich wydatków. Bardzo ważne jest, aby wziąć pod uwagę fakt, że gdy biuro podróży opracowuje nową trasę, powstają koszty, które z konieczności będą uważane za wydatki w przyszłych okresach. Jeśli mówimy o kwotach wydanych na zakup miejsc na czartery, to znowu jest to zaliczka.

Dlatego przy sporządzaniu i wypełnianiu dokumentacji księgowej należy zrozumieć, do jakiego rodzaju kosztów należą te lub te odroczone wydatki, w tym przypadku zapisy nie będą trudne do prawidłowego i kompetentnego zarejestrowania przy użyciu tego lub innego konta;

Księgowy musi udokumentować zasadność przypisania do BPR różnego rodzaju kosztów. W bilansie wydatki takie muszą zostać odzwierciedlone w odpowiednich pozycjach aktywów. Na przykład licencje wydane na długi okres są ujmowane jako część zapasów i uwzględniane w kwocie, którą należy uwzględnić w wierszu 1210 formularza księgowego.

Kodeks podatkowy Federacji Rosyjskiej

Rozdział 25 Ordynacji podatkowej nie zawiera pojęcia „wydatków i przyszłych dochodów”. Wskazano jednak, że wydatki są ujmowane w okresie sprawozdawczym, w którym zostały poniesione. Ich występowanie można przewidzieć w warunkach różnych transakcji. Przykładowo umowa określa okres, w którym podmiot może korzystać z jakiejś nieruchomości. Może to być umowa ubezpieczenia lub abonamentu. W takim przypadku wydatki zostaną odpisane w równych częściach przez pewien okres określony w umowie. Ta sama metoda istnieje w rachunkowości.

Jeżeli nie zostało to ujęte w umowie i nie da się ustalić związku pomiędzy przychodami i wydatkami, wówczas podatnik może samodzielnie rozdzielić te wydatki. Na przykład podmiot kupił program komputerowy do użytku. Okres użytkowania oprogramowania nie jest określony w umowie, dlatego też na zlecenie menedżera koszt tego programu można zaliczyć do innych wydatków, które jednocześnie zmniejszają zyski podatkowe.

Jeżeli zgodnie z warunkami umowy dochód zostanie uzyskany w kilku okresach sprawozdawczych i nie ma koncepcji etapowej dostawy towarów (usług lub pracy), wówczas w tych okresach sprawozdawczych podatnik będzie samodzielnie rozdzielał te wydatki . W tym przypadku obowiązuje zasada proporcjonalności lub równości, podobnie jak w sprawozdaniu księgowym. Również w Ordynacji podatkowej istnieje pewna liczba wydatków, które podlegają opodatkowaniu nie od momentu ich powstania, ale według określonych zasad. Wydatki te przeznaczone są na badania i rozwój, czyli rozwój zasobów naturalnych i innych.

Jak usunąć odroczone wydatki z księgowości

Odpisy tych wydatków organizowane są na takich samych zasadach, jak odpisy wartości samych składników majątku. Koszty zakupu oprogramowania będą odpisywane przez cały okres obowiązywania umowy licencyjnej. Zasada ta ma zastosowanie, gdy za własność intelektualną została zapłacona cała kwota. Jeżeli płatność następuje w kilku etapach, w częściach, należy je uwzględnić jako wydatki bieżące.

Jak rozłożyć wydatki wpływające na wiele okresów podatkowych

Teraz przyjrzymy się bliżej, jak wydatki są równomiernie rozłożone na kilka okresów podatkowych i wydatkom, które mają określoną kolejność ich odpisywania.

Podział przychodów i kosztów następuje w równych częściach zgodnie z warunkami umowy, która obowiązuje przez więcej niż jeden okres sprawozdawczy.

Często zdarza się, że organizacja zawiera umowę na wykonanie prac, które rozpoczynają się i kończą w różnych okresach sprawozdawczych, np. naukowych, budowlanych, geologicznych i innych.

Wydatki i dochody powstałe w kilku okresach sprawozdawczych są niezależnie rozdzielane przez organizację w równych kwotach.

Podczas prowadzenia produkcji w długim cyklu. Jeżeli praca jest wykonywana w długim cyklu, podatnik samodzielnie podzieli dochód w równych częściach zgodnie z danymi księgowymi. Procedura ta jest jednak przewidziana, gdy umowa nie określa ram czasowych etapowej realizacji robót lub usług. Kodeks podatkowy Federacji Rosyjskiej stanowi, że organizacja musi ustalić w swojej polityce rachunkowości metodę podziału dochodów ze sprzedaży.

Wydatki nowej organizacji

W przypadku nowo utworzonych organizacji może się zdarzyć, że mają wydatki na wynajem biura, płace i inne, ale ich dochody pojawią się w kolejnym okresie rozliczeniowym. Kodeks podatkowy Federacji Rosyjskiej stanowi, że wydatki poniesione w bieżącym okresie rozliczeniowym są uważane za wydatki tego samego okresu. Oznacza to, że wydatki zostaną rozpoznane w okresie, w którym powstały.

A wydatki nowej organizacji muszą być uzasadnione i udokumentowane, a ich celem musi być osiągnięcie zysku. Tym samym koszty rozpoznawane są niezależnie od tego, czy przedsiębiorstwo w danym okresie uzyskało przychody, lecz należy je rozłożyć, aby w przyszłości generowały zyski. Raportowanie podatkowe w nowej organizacji może wiązać się ze stratą. W takim przypadku stratę należy przenieść na następny okres sprawozdawczy.

Wydatki na rozwój zasobów naturalnych

Rozliczanie przyszłych wydatków na zagospodarowanie zasobów naturalnych przewiduje art. 261 i art. 325 Kodeks podatkowy Federacji Rosyjskiej. Na podstawie klauzuli 2 art. 261 Kodeksu podatkowego Federacji Rosyjskiej wydatki takie dolicza się do innych wydatków. Prace te muszą być jednak finansowane ze środków własnych lub pożyczonych podatnika, a nie ze środków budżetowych czy państwowych. Wydatki tego rodzaju ujmowane są w zeznaniu podatkowym od początku następnego miesiąca, w którym zakończone zostaną całość prac lub ich określony etap. Istnieje pewna procedura rozliczania takich wydatków. Wyświetlanie zależy od ich typu:

- W równych częściach przez 12 miesięcy. Obejmuje to koszty poszukiwania i rozpoznawania zasobów mineralnych, a także pozyskiwania określonych informacji od innych osób, a także od agencji rządowych.

- W równych częściach przez pięć lat, ale nie dłużej niż sam okres użytkowania. Wydatki te związane są z pracami przygotowawczymi niezbędnymi do zachowania wszelkich zasad bezpieczeństwa, a także ochroną podłoża, gruntu i wydatki mają na celu zrekompensowanie szkód w przypadku zajęcia ziemi, ale nie na cele produkcji rolnej . Wszystkie te wydatki są otwarte.

Wydatki na badania i rozwój

Do wydatków na badania naukowe zalicza się koszty związane z tworzeniem nowych lub udoskonalaniem wytworzonych dóbr. Warunki i zasady niniejszego artykułu mają zastosowanie wyłącznie do przedsiębiorstw będących klientami sektora badawczo-rozwojowego, z wyjątkiem tych, które wykonują te prace na zamówienie. Tego typu wydatki uwzględniane są w rozliczeniu podatkowym od pierwszego dnia miesiąca, po którym następuje zakończenie badania i podpisanie przez strony protokołu odbioru.

W związku z tym wszystkie wydatki na badania i rozwój są uwzględniane w raportach podatkowych z pewnymi ograniczeniami. Jeżeli wydatki na prace badawczo-rozwojowe nie przyniosą wyniku dodatniego, wówczas w sprawozdaniu księgowym ujmowane są jako koszty nieoperacyjne okresu sprawozdawczego. Podatnik może obniżyć dotychczasową podstawę okresu podatkowego o część kwoty powstałej straty lub o całą kwotę.

Przykład obliczenia odroczonych wydatków

Koszt obiektu to 36 000 rubli, umowa została podpisana na rok. Z dostępnych danych wynika, że księgowy musi co miesiąc odpisywać 1000 rubli (36 000/3/12=1000).

W przypadku umowy o usługę budowlaną koszty powinny być ujęte w kwartale, w którym zostały faktycznie poniesione. W takim przypadku kwoty za faktycznie wykonaną pracę podlegają rozliczeniu jako koszty produkcji, a wydatki organizacji w związku z planowanymi pracami - jako BPR. Zgodnie z obowiązującym Regulaminem wydatki te będą odpisywane w miarę uzyskania dochodu z wykonanej pracy. Przedsiębiorstwo ma prawo do samodzielnego podziału wydatków w przypadku, gdy termin sporządzenia raportu wykracza poza okres sprawozdawczy lub wykonawca sporządza sprawozdania etapami.

Jak zorganizować księgowość w 1C: Księgowość

Zatem przyszłe wydatki obejmują wydatki bieżącego okresu, ale które są bezpośrednio powiązane z przyszłymi okresami.

Aby ułatwić odzwierciedlenie takich wydatków w bilansie, najpierw należy je wprowadzić do odpowiedniego katalogu w programie 1C. W pierwszej kolejności należy wybrać z menu „Przychody i wydatki”, a następnie odpowiednio pozycję „Rozliczenia międzyokresowe”. Wpisujemy nazwę wydatku, wskazując jego rodzaj, sposób rozpoznania zgodnie z Ordynacją podatkową Federacji Rosyjskiej, czas odpisu, a także rachunek korespondencyjny i jego analitykę.

Po wprowadzeniu danych pojawi się nowy element „Typ aktywa”, któremu nadawane są różne wartości, takie jak: zapasy i środki trwałe, należności, inne aktywa obrotowe i trwałe. Sekcja i linia bilansu, w której zostaną odzwierciedlone przyszłe wydatki, zależy od rodzaju aktywa, do którego przypisane są koszty. 1C 8.2 ma również standardowe ustawienia, na przykład, jeśli księgowy nie wskaże rodzaju aktywów, program automatycznie wprowadzi takie wartości w wierszu bilansu o nazwie „Inne aktywa obrotowe”.

Programiści 1C konfigurują program księgowy zgodnie z obowiązującymi przepisami. Oznacza to, że używane jest konto 97, na którym odroczone wydatki są odzwierciedlane jako subconto. Ponadto służą one również do celów analitycznych na koncie 76.

Odpisywanie odroczonych wydatków nie wymaga udziału księgowego, ponieważ w 1C: Księgowość odbywa się to automatycznie przy użyciu operacji regulowanej.

Odroczony dochód

Odroczone przychody i koszty, aktywa czy pasywa? Istnieją dochody organizacji, które uzyskała ona w okresie sprawozdawczym, ale wymagają odzwierciedlenia dopiero w przyszłości. Wśród takich dochodów można odnotować oczekiwane wpływy środków, które znajdują odzwierciedlenie w uznaniu odpowiedniego rachunku. Odroczone wydatki 1C są brane pod uwagę i rejestrowane w taki sam sposób jak dochód.

Rodzaje dochodów:

- Wynajem.

- Płatność za media.

- Wykorzystanie środków komunikacji.

- Aktywa otrzymane nieodpłatnie, ujmowane według wartości rynkowej.

- Kwoty braków

Rachunkowość analityczna na koncie 98 jest zorganizowana według następujących subkont:

- Rodzaj dochodu.

- Każdy indywidualny nieodpłatny odbiór przedmiotów wartościowych.

- Rodzaj niedoboru.

- Każda brakująca wartość.

Koszty w uproszczonej rachunkowości

W jaki sposób przy zastosowaniu uproszczonego systemu podatkowego uwzględnia się wydatki i dochody przyszłych okresów? Księgowy takiej organizacji musi odzwierciedlić je w księdze księgowej. Przedsiębiorstwo korzystające z takiego systemu ma prawo obniżyć kwotę naliczonego jednolitego podatku o kwotę RBP. Jest jednak jedna subtelność: można to zrobić tylko wtedy, gdy firma jako podstawę opodatkowania wybrała różnicę między swoimi przychodami i wydatkami.

Konto 97 „Przyszłe wydatki” uwzględnia wydatki bieżącego okresu, które w przyszłości należy odpisać. W artykule dowiesz się, co wiąże się z odroczonymi wydatkami i jak je uwzględnić w 97 „Odroczonych wydatkach” w 2019 roku.

Odroczone wydatki to...

Kwestia tego, co stanowi odroczone wydatki, jest nadal przedmiotem dyskusji. Spróbujmy to rozgryźć.

Teraz należy kwalifikować koszty w oparciu o aktualne standardy rachunkowości. Wzmianka o odroczonych wydatkach znajduje się w PBU 2/2008, 14/2007 oraz Wytycznych metodologicznych dotyczących rachunkowości zapasów (zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 grudnia 2001 r. Nr 119 n).

Według PBU rozliczenia międzyokresowe kosztów to wydatki minionego lub okresu sprawozdawczego, które w kolejnych okresach zaliczane są do kosztu produktów (robot, usług). Ale nie wszystkie, ale tylko te wymienione w dokumentach regulacyjnych.

W związku z tym do rozliczeń międzyokresowych kosztów zalicza się:

- koszty związane ze zbliżającymi się pracami budowlanymi;

- koszt materiałów przekazanych do produkcji, ale odnoszący się do przyszłych okresów sprawozdawczych, w następujących przypadkach: prace przygotowawcze w produkcji sezonowej;

- stałe jednorazowe opłaty za prawo do korzystania z rezultatów działalności intelektualnej (licencjonowanego oprogramowania).

Wydatki związane z uzyskaniem przychodów w kilku okresach sprawozdawczych rozkłada się pomiędzy okresy sprawozdawcze. Tę samą zasadę stosuje się w przypadkach, gdy nie da się jednoznacznie określić związku pomiędzy przychodami i wydatkami. Jest to określone w paragrafie 19 PBU 10/99.

Należy pamiętać, że istnieje kilka kategorii kosztów, które dotychczas tradycyjnie zaliczane były do rozliczeń międzyokresowych kosztów (tzw. FPO), jednak w rzeczywistości często są to wypłacone zaliczki. Podajmy dwa najbardziej typowe przykłady.

Przy stabilnych wielkościach produkcji w różnych okresach sprawozdawczych rzeczywiste kwoty wydatków mogą się znacznie różnić. Jest to na przykład możliwe, jeśli działalność organizacji ma charakter sezonowy, harmonogram urlopów pracowników jest nierówny lub nie ma harmonogramu planowej konserwacji sprzętu.

Firma płaciła za prenumeratę magazynu lub gazety (półroczną lub roczną, nie ma znaczenia). W momencie przekazania pieniędzy usługa dla Twojej organizacji nie została jeszcze wykonana. W związku z tym nie ma jeszcze żadnych wydatków. Jest zaliczka. Będziesz to spisywać stopniowo, w miarę jak zaczniesz otrzymywać egzemplarze publikacji.

Albo inny przykład. Wynajmujący zawierając umowę najmu wymaga zapłaty za kilka miesięcy z góry. Zwykle w ciągu sześciu miesięcy. Chociaż zdarza się, że żądają jednorazowej zapłaty czynszu za cały rok. Poniosłeś wydatki, ale dla Ciebie nie jest to wydatek, a zaliczka. W końcu usługa nie została wykonana.

Licencje, certyfikaty i wkłady do SRO odpisać na bieżące wydatki. W końcu licencji czy certyfikatu nie da się zamienić na pieniądze. Podobna logika działa w przypadku członkostwa w SRO. Jest jeden wyjątek – opłatę licencyjną można uwzględnić jako wydatek przyszłych okresów przy reorganizacji firmy. To jest zapewnione Instrukcje metodyczne, zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 20 maja 2003 r. nr 44n.

Poniżej omówimy rachunkowość i rachunkowość podatkową przyszłych wydatków.

Rozliczenie rozliczeń międzyokresowych kosztów w 2019 roku

Aby uniknąć błędów, odpisz odroczone wydatki w rachunkowości w następujący sposób.

Konto 97 w księgowości

Do rozliczenia przyszłych wydatków stosuje się konto 97 o tej samej nazwie. Można z niego korzystać, jeśli jest to wyraźnie przewidziane przez którykolwiek PBU. Rachunek ten wiąże się z rozszerzonym ujmowaniem wydatków.

Z konta mogą korzystać np. firmy z branży budowlanej – wykonawcy, a także zajmujące się projektowaniem, architekturą itp. (ust. 2 PBU 2/2008). Ale tylko jeśli mówimy o kosztach poniesionych w związku z nadchodzącymi pracami (klauzula 16 PBU 2/2008).

Inny przykład. Bierzesz udział w przetargu na zakup gruntu. Koszty geodezji, oceny, konsultacji itp. mają prawo zostać odzwierciedlone w rachunkowości jako RBP, na koncie 97.

Rozliczenia międzyokresowe kosztów rozłożone są równomiernie w okresie, w którym uzyskano dochód związany z tymi wydatkami. Przeczytaj więcej na temat odpisu RBP poniżej (zobacz wpisy i przykład).

Jak odpisać wydatki na programy i ich aktualizacje

W przypadku większości programów biurowych firma kupuje licencję. Należą do nich systemy operacyjne, programy księgowe, programy antywirusowe, programy do wizualizacji i projektowania, archiwizatory itp.

Koszty odroczonych okresów sprawozdawczych

Najpierw uwzględnij odroczone wydatki na koncie 97 rachunkowości. Zapisz transakcję biznesową w następujący sposób:

Debet 97 Kredyt 60 (76...)

- koszty zalicza się do rozliczeń międzyokresowych kosztów.

A potem stopniowo zaliczać je do kosztów produkcji. W przypadku odpisania rozliczeń międzyokresowych wydatków księgowanie wygląda następująco:

Debet 20 (25, 26) Kredyt 97

- część wydatków przyszłych okresów uwzględniono w kosztach zwykłej działalności (spisanie RBP).

Określ procedurę i termin przeniesienia przyszłych wydatków na koszt produktów, robót budowlanych lub usług. Można na przykład odpisać następujące wydatki:

- równomiernie w okresie zatwierdzonym zarządzeniem kierownika;

- proporcjonalnie do przychodów ze sprzedaży.

Ustal w swojej polityce rachunkowości procedurę, którą będziesz się kierować przy odpisywaniu przyszłych wydatków (punkt 4, 8 PBU 1/2008).

Przykład odpisania rozliczeń międzyokresowych wydatków

1 października organizacja zawarła umowę o dostępie do usługi „GlavAccountant: weryfikacja kontrahentów”. Otrzymał akt otwarcia praw do korzystania z zasobu na okres 12 miesięcy w wysokości 19 900 rubli. bez podatku VAT.

W dniu podjęcia ustawy księgowy uwzględni kwotę na koncie 97 „Odroczone wydatki”, a następnie co miesiąc odpisze wydatki. Okablowanie wygląda następująco:

1 października

DEBET 97 KREDYT 60 (76)

— 19 900 rubli. — uwzględnił koszt korzystania z usługi w rozliczeniach międzyokresowych kosztów;

31 października

DEBET 26 (44) KREDYT 97

— 1658,33 rub. (19 900 RUB: 12 miesięcy) – odpisano wydatki na korzystanie z usługi w październiku.

Konto zapasów 97

Jeśli korzystasz z konta 97, zrób inwentaryzację do końca roku. Jako akt możesz skorzystać ze standardowego formularza nr INV-11 (zatwierdzonego. Uchwała Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. nr 88). Ale nie ma tu żadnych ścisłych ograniczeń; masz prawo opracować własną formę.

Inwentaryzacja jest potrzebna, aby zdecydować, czy prawidłowo ujęto pewne koszty na koncie 97. Jeśli zdecydujesz się odpisać wydatki na podstawie wyników inwentaryzacji, sporządź świadectwo księgowe (przykład poniżej).

Przykładowe zaświadczenie księgowe dotyczące odroczonych wydatków

Pamiętaj o sporządzeniu inwentarza konta 97 do końca roku. Przecież sporządzisz notę wyjaśniającą do rocznego sprawozdania. A jeśli wydatek jest znaczny, należy o tym wspomnieć osobno. Inna sprawa, jeśli saldo na koncie 97 jest bardzo małe. Wtedy można je zaniedbać.

W tej chwili dla każdego rodzaju wydatków konieczne będzie przeprowadzenie inwentaryzacji konta 97. Na podstawie jego wyników odpowiednio opracujesz zasady rachunkowości. Istnieją dwie opcje. Albo zapiszesz konto 97 i zapiszesz konkretny okres, w którym odpiszesz wydatek. Albo nie będziesz używać konta 97. I tak dalej dla każdego rodzaju kosztu przypisanego do tego konta.

Odroczone wydatki w bilansie

W bilansie nie ma pozycji dotyczącej odroczonych wydatków. Salda wydatków, które nie zostały odpisane na koniec okresu sprawozdawczego (saldo debetowe na koncie 97) w bilansie odzwierciedlają:

- lub jako odrębny artykuł w grupie artykułów „Zapasy”;

- lub jako osobna grupa artykułów w dziale „Aktywa obrotowe”.

Istnieje kilka rodzajów wydatków, które wydają się być brane pod uwagę w rachunku 97. Porozmawiajmy o nich osobno.

Regularna konserwacja środków trwałych

Regularna konserwacja lub kontrola środków trwałych. W przypadku samochodów osobowych są to zazwyczaj niewielkie kwoty. Ale w produkcji rutynowe inspekcje są dość drogie. A taka konserwacja zajmuje dużo czasu.

Okazuje się, że spełnione są formalnie wszystkie przesłanki do uznania głównego aktywa. Jednak zgodnie ze standardami PBU 6/01 takie wydatki nie są ujmowane jako odrębny przedmiot. Nie ma również możliwości wliczenia tych kosztów w koszt początkowy nieruchomości.

Okazuje się, że musisz użyć liczby 97. W formularzu bilansu nie ma specjalnej linii, w której należy odzwierciedlić saldo konta 97. Metodologicznie poprawne jest sfinalizowanie standardowego formularza i wprowadzenie wiersza „Okresowe przeglądy techniczne”. Trzeba to uwzględnić grupa artykułów 1150„Środki trwałe”.

Opłata za okresowe przeglądy techniczne nie może zostać od razu umorzona. Ale jeśli np. w listopadzie przeprowadziłeś kontrolę i za nią zapłaciłeś, to są to wydatki za ten miesiąc. Takie podejście jest istotne w przypadku niskich kosztów. Na przykład planowa konserwacja samochodu. Zwykle sprowadza się to do wymiany oleju i filtrów. Ale płacąc dużą kwotę z góry przez półtora roku, musisz skorzystać z konta 97. A ponieważ kwota jest znacząca, należy ją wyróżnić w osobnej pozycji w bilansie.

Ogłoszenia w przypadku zakupu programu komputerowego lub stworzenia własnej strony internetowej

Jeśli zapłaciłeś jednorazową opłatę za program licencjonowany, uwzględnij ją jako część rozliczeń międzyokresowych wydatków. Następnie odpisz miesięczne wydatki w okresie obowiązywania umowy licencyjnej (paragraf 2, paragraf 39 PBU 14/2007).

Programy komputerowe

W przypadku programów komputerowych ważne jest, jaki rodzaj umowy jest zawierany. Zazwyczaj przenoszone są niewyłączne prawa do oprogramowania. Oznacza to, że umowa licencyjna lub sublicencyjna zostaje zawarta zgodnie z wymogami części 4 Kodeksu cywilnego Federacji Rosyjskiej. Zwróć uwagę na PBU 14/2007. Jeżeli spełnione są warunki wymienione w ust. 3 PBU 14/2007, wówczas przedmiot uznaje się za składnik wartości niematerialnych i prawnych.

Majątek przyjęty do użytkowania należy uwzględnić w bilansie (klauzula 39 PBU 14/2007). Nie ma do tego specjalnego konta. Dlatego firma musi go otworzyć samodzielnie i skonsolidować w swojej polityce rachunkowości. Może to być na przykład konto 012 „Wartości niematerialne przyjęte do użytkowania”. Aby równomiernie odpisać aktywa, możesz skorzystać z konta 97. Żeby nie trzeba było wykonywać tej operacji ręcznie co miesiąc. Sam program księgowy automatycznie naliczy opłaty za niewyłączne prawa do zakupionego oprogramowania.

Załóżmy, że właśnie kupiłeś dysk z programem komputerowym, warunki użytkowania były napisane na opakowaniu. Możesz samodzielnie określić okres odpisywania wydatków, koncentrując się na pięciu latach. L umowę licencyjną nieokreśloną na czas trwania uważa się za zawartą na okres pięciu lat (Sztuka. 1235 Kodeksu cywilnego Federacji Rosyjskiej). Dlatego logiczne jest przyjęcie tego okresu jako podstawy.

W takim przypadku spółka zawiera umowę mieszaną, która zawiera elementy zarówno umowy kupna-sprzedaży, jak i umowy licencyjnej. Po prostu w momencie aktywacji programu podczas jego instalacji na komputerze zaznaczasz pole, w którym wyrażasz zgodę na warunki licencji. Z tą chwilą umowę licencyjną uważa się za zawartą.

Prenumerata czasopism elektronicznych może być udzielona na podstawie umowy o świadczenie odpłatnej usługi informacyjnej o dostarczanie egzemplarza czasopisma w postaci elektronicznej (art. 779 ust. 2 k.c.) lub na podstawie umowy licencyjnej, na mocy której nie- Przechodzą wyłączne prawa do korzystania z zasobów elektronicznych wydawnictwa (art. 1367 GK).

Chociaż nikt nie zabrania natychmiastowego wpisywania kosztów programu do wydatków bieżących, jeśli ich kwota jest nieznaczna, kierując się zasadą racjonalnej rachunkowości. Paragraf 6 PBU 1/2008 „Zasady rachunkowości organizacji” pozwala na takie działanie.

Albo na przykład Twoja firma zapłaciła za program przez Internet, nie otrzymując pudełka z płytą. Podejście jest tutaj takie samo, jak przy zakupie pudełkowej wersji programu.

Procedura rozliczania wydatków na zakup, wsparcie i aktualizację programów komputerowych zależy od harmonogramu dokonywania tych płatności. Jeżeli więc są to płatności okresowe (należności licencyjne), należy je zaliczyć do wydatków okresu sprawozdawczego i obciążyć konta rachunku kosztów. To znaczy do kont 20, 25, 44 i innych.

Natomiast opłata za instalację, adaptację czy jednorazową modyfikację programu będzie już opłatą stałą. Organizacja użytkownika musi uwzględnić takie płatności jako rozliczenia międzyokresowe przy użyciu konta 97 i odpisać je w okresie obowiązywania umowy (klauzula 39 PBU 14/2007).

Długoterminowe koszty naprawy

Jeżeli przedsiębiorstwo planuje długoterminowy remont budynku, koszty te odnoszone są bezpośrednio na przyszłe okresy sprawozdawcze. Ale ani jedno PBU nie określa bezpośrednio, jak rozliczać środki wydane na takie naprawy. Dlatego też rekomendujemy zaliczenie ich do rozliczeń międzyokresowych kosztów.

Zwróć na to uwagę. W przypadku napraw długotrwałych spełnione są formalne kryteria uznania wykonanej pracy za środek trwały (klauzula 4 PBU 6/01). Nie da się jednak w ten sposób zidentyfikować remontów ze względu na znaki pośrednie. W szczególności nie pojawia się odrębny obiekt inwentarzowy. A paragraf 14 PBU 6/01 nie pozwala na zmianę początkowego kosztu środka trwałego w wyniku naprawy.

Jednak koszty napraw należy uwzględnić w sekcji I bilansu poświęconej aktywom trwałym. Jeśli ten wskaźnik jest znaczący dla firmy, odzwierciedl go w osobnej linii. Na przykład „Długoterminowa naprawa środków trwałych” w grupie artykułów 1150 „Środki trwałe” lub 1160 (w przypadku naprawy przedmiotu wynajmowanego lub leasingowanego). Jeśli nie jest to znaczące, to podobnie jak inne aktywa trwałe.

Rozliczenia międzyokresowe kosztów w rachunkowości podatkowej w 2019 roku

W rachunkowości podatkowej nie istnieje pojęcie „odroczonych wydatków”. Jednak niektóre wydatki dotyczą kilku okresów sprawozdawczych, dlatego są uwzględniane nie jednorazowo, ale przez pewien okres (art. 272 ust. 1, 6, art. 262 ust. 9, art. 261 ust. 2, art. 261 ust. 3, art. 268 Ordynacja podatkowa Federacji Rosyjskiej).

Wydatki przypisuje się do kilku okresów sprawozdawczych, biorąc pod uwagę warunki umowy, w ramach której powstały. Na przykład, jeśli otrzymanie dochodu jest zapewnione przez kilka okresów sprawozdawczych lub umowa nie przewiduje etapowego świadczenia pracy i usług.

Jednocześnie organizacja określa metodologię samodzielnego ujmowania (podziału) wydatków, uwzględniając ją w swojej polityce rachunkowości dla celów podatkowych.

Wynika to z art. 272 ust. 1 kodeksu podatkowego Federacji Rosyjskiej.

A dzisiaj poruszymy ten temat odpisanie odroczonych wydatków. Przypominam, że rozliczenia międzyokresowe wydatków to koszty jednorazowe, które należy uwzględnić w kosztach organizacji w kolejnych okresach sprawozdawczych. W tym artykule przyjrzymy się niektórym teoretycznym cechom tej koncepcji, a także mechanizmom rozliczania takich wydatków w KSIĘGOWOŚCI 1C.

Osobno zaznaczam, że wezmę pod uwagę nie tylko ustawienia programu dotyczące rutynowej operacji zamknięcia miesiąca „Odpisz rozliczenia międzyokresowe wydatków”, ale także do celów formowania bilans. I oczywiście jak zwykle przyjrzymy się wszystkiemu na przykładach i kolorowych zrzutach ekranu.

Przypomnę, że na stronie znajduje się już szereg artykułów poświęconych zagadnieniu zamknięcia miesiąca w programie 1C BUKH 3.0:

Trochę o odroczonych wydatkach

Aby uwzględnić odroczone wydatki (FPR), w planie kont znajduje się konto 97 „Odroczone wydatki”. Posiada subkonta, które podzielone są w zależności od rodzaju wydatku:

- 97.01 „Koszty wynagrodzeń przyszłych okresów”;

- 97.02 „Przyszłe wydatki na dobrowolne ubezpieczenie pracowników”;

- 97.02 „Inne rozliczenia międzyokresowe wydatków”.

W celach analitycznych te subkonta wykorzystują elementy katalogu księgowego 1C „Przyszłe wydatki”. Ale porozmawiamy o tym szczegółowo nieco później w przykładach.

Może zaistnieć sytuacja, gdy konieczne będzie dokonanie równych odpisów składek ubezpieczeniowych (np. na ubezpieczenie dobrowolne), ale nie zaliczenie takiej wpłaty do RBP. W takim przypadku warto skorzystać z konta 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”, czyli dwóch subkont:

- 76.01.2 „Wpłaty (składki) na dobrowolne ubezpieczenie na wypadek śmierci i obrażeń ciała”;

- 76.01.9 „Wpłaty (składki) z tytułu pozostałych ubezpieczeń.”

Wykorzystanie tych subkont rozważymy również w osobnym przykładzie.

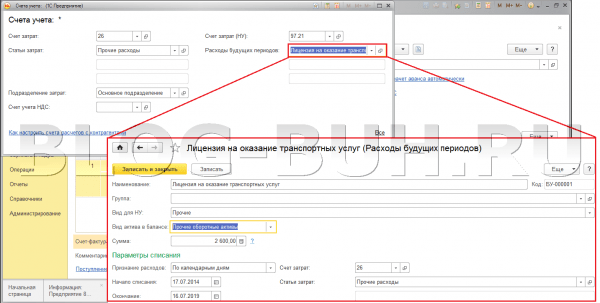

Rozliczanie odroczonych wydatków na koncie 97

W przykładzie organizacja otrzymuje licencję na świadczenie usług transportowych na okres 5 lat, za co uiszczana jest opłata państwowa w wysokości 2600 rubli. Akceptację kosztów opłacenia licencji będziemy potwierdzać dokumentem „Odbiór towarów i usług”. Dla dokumentu wybierz rodzaj operacji „Usługi”. Przy wypełnianiu dokumentu najważniejsze jest prawidłowe wskazanie pola w części tabelarycznej rachunku księgowego. Zgodnie z warunkami naszego przykładu jako rachunek kosztów wybieramy konto 26 „Ogólne wydatki służbowe”, ponieważ w rachunkowości koszty zostaną natychmiast odpisane. Ale w rachunkowości podatkowej będziemy stosować odroczone wydatki, dlatego w odpowiednim polu wybierzemy konto 97.21 „Inne odroczone wydatki”. Jeśli stosujesz RBP zarówno w księgowości, jak i rachunkowości podatkowej, to zamiast 26 naturalnie wybieramy 97.

Jak pisałem wcześniej, 97 kont posiada elementy katalogu „Przyszłe wydatki” w charakterze analityki. Stwórzmy w tym katalogu element, który będzie pasował do naszego przypadku. Dwa najważniejsze pola to „Rodzaj aktywów w bilansie” i „Ujęcie wydatków”. Drugie pole wpływa na sposób odpisywania salda na koncie 97 przy zamknięciu miesiąca. Dostępna jest opcja obliczeń „Według miesięcy”, „Według dni kalendarzowych” i „W specjalnej kolejności”. Wybierzemy „Według dni kalendarzowych” – obliczenia przeprowadzamy proporcjonalnie do liczby dni w miesiącu. Wyjaśnię trochę później.

Wartości w polu „Rodzaj aktywa w bilansie” określają, w której linii bilansu uwzględniony zostanie dany wydatek. Możliwe są następujące wartości:

- Należności – ujęte w dziale II „Aktywa obrotowe”, wiersz nr 1230 „Należności”;

- Zapasy - w dziale II „Aktywa obrotowe”, wiersz nr 1210 „Zapasy”;

- Pozostałe aktywa obrotowe - w dziale II „Aktywa obrotowe”, wiersz nr 1260 „Pozostałe aktywa obrotowe”;

- Pozostałe aktywa trwałe - w dziale I „Aktywa trwałe”, wiersz nr 1190 „Pozostałe aktywa trwałe”

- Środki trwałe - w dziale I „Środki trwałe”, wiersz nr 1150 „Środki trwałe.

Jeżeli dla jakiegoś elementu tego katalogu nie zostanie wpisany rodzaj środka trwałego, to przy tworzeniu bilansu zostanie on uwzględniony w wierszu nr 1260 „Pozostałe aktywa obrotowe”. Oczywiście tylko jeśli ma saldo konta 97 debetowe.

Dla naszego przykładu w tym polu wybierzemy „Inne aktywa obrotowe”.

Przejrzyjmy teraz dokument i przyjrzyjmy się wpisom.

Mamy więc dwa przewody. W pierwszym koszty są odpisywane jako wydatki organizacji na konto 26 w rachunkowości. Drugi zapis w rachunkowości podatkowej tworzy RBP na koncie 97. Powstaje również przejściowa różnica między rachunkowością a rachunkowością podatkową.

Wykonajmy teraz uregulowaną operację zamknięcia miesiąca „Odpisz rozliczenia międzyokresowe” i przyjrzyjmy się wygenerowanym transakcjom.

Wydatki z konta 97.21 są odpisywane do 26 „Ogólne wydatki służbowe”. Widzimy, że księgowania generowane są tylko w księgowości podatkowej, co jest prawdą w naszym przykładzie. Istnieje również kwota pokrywająca różnicę przejściową. Jeśli chodzi o samą kwotę, to przypomnę, że jako parametr odpisywania przyszłych wydatków wybraliśmy „Wg dni kalendarzowych”. Kwotę podlegającą odpisowi w lipcu oblicza się ze wzoru:

2600 rubli. / (365+366+365+365+365) * 15 = 2600 rub. / 1826 (dni kalendarzowe przez 5 lat) *15 (od 17.07 do 31.07) = 21,36 rubli.

Za sierpień kwota będzie większa, gdyż liczymy za cały miesiąc:

2600 rubli. / (365+366+365+365+365) * 31 = 2600 rub. / 1826 (dni kalendarzowe przez 5 lat) *31 (cały sierpień) = 44,14 rubli.

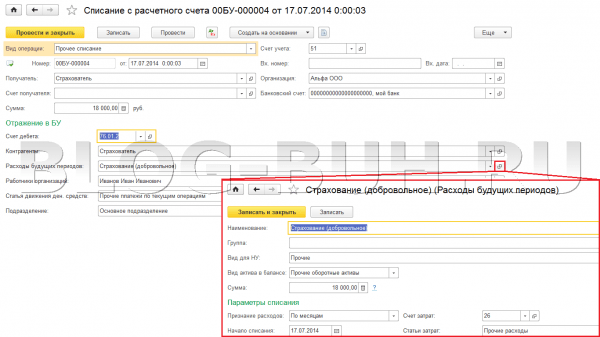

Rozliczanie odroczonych wydatków na koncie 76

Jako rodzaj dokumentu wybieramy „Inne odpisy”, a jako rachunek obciążający 76.01.2 „Wpłaty (składki) na dobrowolne ubezpieczenie na wypadek śmierci i obrażeń ciała”. Konto to jako drugie subconto posiada w katalogu element „Przyszłe wydatki”. Dlatego utwórzmy wymagany element i wybierzmy go w odpowiednim polu dokumentu. RBP będzie wynosić 18 000 rubli. i na okres 1 roku, przy czym metoda odpisu jest miesięczna.

Podczas przeprowadzania zostaną wygenerowane następujące transakcje:

Na koniec miesiąca w ciągu roku cała kwota zostanie odpisana jako wydatki organizacji.

Kwota odpisu zostanie wyliczona według następującego wzoru:

18 000 rubli. / 12 miesięcy = 1500 rub.

Jednakże z uwagi na fakt, że wpłata została dokonana 17 lipca w środku miesiąca, miesiąc pierwszy i ostatni będą liczone proporcjonalnie do dni:

18 000 rubli. / 12 * (15 / 31) = 725,81 rub.

To wszystko na dziś! Jeśli spodobał Ci się ten artykuł, możesz to zrobić korzystaj z przycisków sieci społecznościowychżeby zachować to dla siebie!

Nie zapomnij także o swoich pytaniach i komentarzach. zostaw w komentarzach!