Tovarlarni qayta baholash - bu avvalgi chakana narxlarda tovar tannarxi bilan tovarga yangi joriy qilingan narx o'rtasidagi farqni aniqlash. Agar yangi narx avvalgisidan past bo'lsa, mahsulot pastga belgilanadi, agar u yuqori bo'lsa, u qayta baholanadi.

Belgilash paytida tovarlarni qayta baholash sotilayotgan tovarlarga iste'molchi talabining pastligi bilan ham, davom etayotgan aktsiyalar bilan ham, masalan, tovarning funktsional xususiyatlari buzilganligi sababli, eskirganligi sababli tovarlar sifatining pasayishi bilan bog'liq bo'lishi mumkin. tovarlar taraqqiyotga erisha olmaydi va boshqa ko'plab sabablar. Qayta baholash, masalan, shunga o'xshash tovarlarni yuqori narxlarda sotib olish sabablari bo'lishi mumkin.

Tovarlarni qayta baholash hujjatda tuziladi, unda mahsulot nomi, uning miqdori, saqlash birligi, oldingi va yangi narxi ko'rsatilishi kerak. Narxlardagi barcha o'zgarishlar, qonunga ko'ra, faqat kompaniya rahbarining buyrug'i asosida amalga oshirilishi kerak. Bunday protseduralar davomida manipulyatsiya qilinishi kerak bo'lgan ma'lumotlar miqdori sezilarli bo'lishi mumkin. 1C: Buxgalteriya dasturiy mahsulotining funksionalligi buxgalterga eng qisqa vaqt ichida va bosh og'rig'isiz ombordagi tovarlarni qayta baholash yoki belgilashga yordam beradi.

"1C: Buxgalteriya" da qayta baholash "Tovarlarni qayta baholash" hujjati yordamida amalga oshiriladi, undan kiritilgan yangi narxni ko'rsatuvchi qayta baholangan mahsulot to'g'risidagi ma'lumotlarni o'z ichiga olgan shaklni chop etishingiz mumkin.

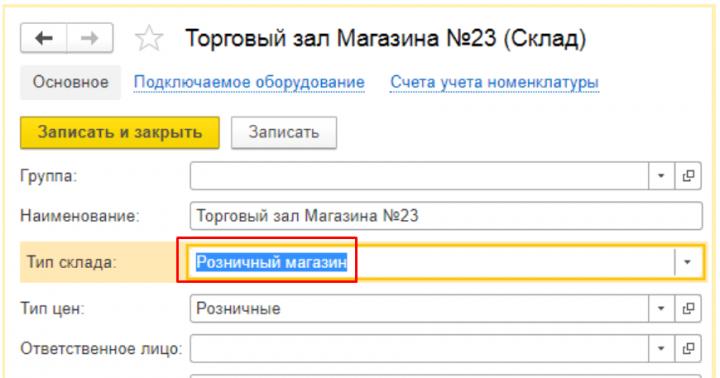

Tovarlarni qayta baholash faqat 41.11 "Chakana savdodagi tovarlar" hisobvarag'ida ("Savdo narxi bo'yicha avtomatlashtirilgan savdo punktida") sotish narxlarida tovarlarni hisobga olishni tashkil etgan kompaniyalarda amalga oshiriladi. Bunday tovarlar "Chakana savdo do'koni" turidagi omborda hisobga olinadi.

Tovarlar to'g'ridan-to'g'ri chakana omborga yoki ulgurji omborga etkazib berilishi mumkin.

Birinchi holda, "Tovar narxlarini belgilash" hujjatidan foydalanib, kiruvchi tovarlar uchun chakana narxlarni darhol belgilash kerak. U amalga oshirilgandan so'ng, chakana savdoda sotilgan tovarlar uchun darhol ustama belgilanadi.

Masalan, chakana savdo ombori 200 dona tovar oldi. kirish narxi 170 rubl. Biz chakana narxni 250 rubl qilib belgiladik. Kvitansiyani o'tkazishda dastur 41-noyabr kuni tovarlarni sotib olish narxida 34 000 rubl miqdorida va sotib olish va sotish narxlari o'rtasidagi farqni 16 000 rubl miqdorida kapitallashtiradi. 42.01 «Avtomatlashtirilgan chakana savdo nuqtalaridagi savdo marjasi» schyotida aks ettiriladi. Natijada, tovarlar 41.11 hisobvarag'ida chakana narx bo'yicha ro'yxatga olinadi va 42.01 hisobvarag'ida to'lov amalga oshiriladi.

Tovarlar dastlab ulgurji omborga qabul qilinib, so‘ngra chakana savdo do‘koniga o‘tkazilganda chakana narxga qo‘shimcha baholash kirim hujjati bilan emas, balki “Tovarlarni o‘tkazish” orqali amalga oshiriladi. Va bu holda, chakana narxlarni oldindan belgilash kerak, chunki bu tovarlar do'konda sotiladigan narxlardir.

Mahsulotni qayta ko'rib chiqish zarurati tug'ilganda, masalan, mahsulotimizning chakana narxi oshgan bo'lsa, bu "Tovar narxlarini belgilash" hujjatida aks ettirilgan.

"Tovarlarni qayta baholash" hujjatini yaratish kerak. Buni amalga oshirish uchun qayta baholash hujjatiga o'ting va "O'zgartirilgan narxlarda to'ldirish" tugmasini bosing. Dastur mahsulotimizning chakana narxi o'zgarganini ko'radi va uni jadval bo'limiga qo'shadi va darhol eski va yangi narxlarni kiritadi. Qolgan narsa hujjatni bajarishdir.

Agar yangi narx eskisiga nisbatan pasaytirilsa, qayta baholash qizil rangda bo'ladi.

Qayta baholash hujjatini "Qo'shish" tugmalari yordamida tovarlar ro'yxati bilan to'ldirishingiz mumkin, ammo bu holda siz barcha maydonlarni qo'lda to'ldirishingiz kerak bo'ladi va "To'ldirish" orqali hujjat ombordagi barcha qoldiqlar to'g'risidagi ma'lumotlarni oladi. yoki faqat yuqorida bo'lgani kabi o'zgartirilgan narxlarda.

Hujjatdan mahsulot, uning eski va yangi belgilangan narxi ko'rsatilgan "Chakana savdoda tovarlarni qayta baholash" shaklini chop etishingiz mumkin.

Shunday qilib, mahsulot narxi o'zgarganda, stokda mavjud bo'lgan barcha tovarlarni yangi chakana narxga qayta baholash kerak. 1C: Buxgalteriya dasturida barcha jarayonlar juda sodda va etarlicha avtomatlashtirilgan, kompaniya buxgalteriga 1C da tovarlarni tez va to'liq qayta baholash va ombordagi tovarlarni zarur qayta baholashni amalga oshirish qiyin bo'lmaydi.

Yangi yil va Rojdestvo savdolari oldidan o'quvchilarimizga tovarlarni qayta baholash natijalari buxgalteriya hisoblarida qanday aks etishi kerakligini eslatish foydali ko'rinadi. Narxlarni pasaytirish sotish uchun tegishli bo'lsa-da, rasmni to'ldirish uchun maqolada narx o'zgarishining barcha holatlari ko'rib chiqiladi. Diskontlangan, lekin yil oxirigacha sotilmagan tovarlarni balansda aks ettirish xususiyatlari ham mavjud. Ushbu operatsiyalarning barchasini buxgalteriya hisobida qanday to'g'ri aks ettirish haqida ma'lumot olish uchun V.V.ning maqolasini o'qing. Patrova, iqtisod fanlari doktori, professor (Sankt-Peterburg davlat universiteti).

Tovarlarni qayta baholash turli sabablarga ko'ra amalga oshirilishi mumkin: tovarlarga bo'lgan talabning o'zgarishi, mavsumiy sotuvlar, sotish davrining yaqinlashishi, asl sifatlarining yo'qolishi va boshqalar.

Qayta baholash narxlarni pasaytirish (chegirma) va narxlarni oshirish (qayta baholash) yo'nalishida bo'lishi mumkin. Narxlar o'zgarishining barcha holatlarida tashkilot rahbari tomonidan imzolangan tovarlarni qayta baholash uchun tegishli hujjat (buyruq, ko'rsatma va boshqalar) bo'lishi kerak.

Qayta baholash tartibi va uning natijalarini qayd etish tovar qayd etilgan narxlarga bog'liq.

Agar tovarlar sotib olish qiymatida hisobga olinsa

Bunday holda, tovarlarni markalash tartibi tovarlar narxining pasayishi hajmiga bog'liq.

Bu erda ikkita mumkin bo'lgan variant mavjud - yangi narx mahsulotni sotib olish narxidan katta yoki unga teng bo'lganda va u kamroq bo'lganda.

Birinchi variantda qayta baholash tartibi tovarlarga narx belgilarini almashtirishdan iborat. Bunday holda, buxgalteriya hisobiga yozuvlar kiritilmaydi. Yuqori baholangan tovarlar hisobot yilining oxirigacha sotilgan bo'lsa, ikkinchi variantda ham xuddi shunday amalga oshiriladi.

Agar qayta baholangan tovarlar hisobot yilining oxirigacha sotilmasa, u holda PBU 5/01 "Tovar-moddiy zaxiralarni hisobga olish" 25-bandiga muvofiq harakat qilish kerak. Ushbu bandda tovarlarni ko'rsatadi “eskirgan, asl sifatini to‘liq yoki qisman yo‘qotgan yoki sotuv qiymati pasaygan joriy bozor qiymati hisobot yili oxiridagi buxgalteriya balansida qiymatni pasaytirish uchun zaxira chegirilgan holda aks ettiriladi. moddiy boyliklar". Sotib olish qiymati va yangi narx o'rtasidagi farq uchun 41-sonli "Tovarlar" hisobvarag'ini kreditlash mumkin emas, chunki PBU 5/01 ning 12-bandiga binoan "tovar-moddiy zaxiralarning haqiqiy qiymati hisobga olinmaydi, ular hisobga olinmaydi. Rossiya Federatsiyasi qonunlarida nazarda tutilgan hollar bundan mustasno, o'zgartirish.

Zaxira miqdori (P) formula bilan aniqlanadi:

P = SP - NC

Zaxira miqdori uchun yozuv kiritiladi:

Debet 91 Kredit 14

Xuddi shu yozuv ma'lum bir mahsulotning bozor bahosi yanada pasaygan taqdirda (keyingi pasayish miqdori bo'yicha) amalga oshiriladi.

Hisobot yili oxiridagi balansda tovar qoldig'i 41 va 14 schyotlar qoldiqlari o'rtasidagi farq sifatida ko'rsatiladi.

Keyinchalik, zaxira tashkil etilgan tovarlar (sotish, buzilish, etishmovchilik va h.k.) utilizatsiya qilinganligi sababli u:

Debet 14 Kredit 91

Shunga o'xshash yozuv tovarlarning bozor qiymatining yanada oshishi bilan (o'sish miqdori bo'yicha) amalga oshiriladi.

Yuqoridagi zahiraning yaratilishi balansda tovarlarning real (ko'paytirilmagan) bahosini ko'rsatish maqsadiga xizmat qiladi. Va PBU 5/01 faqat yil oxirida qolgan tovarlar uchun zaxira yaratishni nazarda tutsa ham, biz buni har qanday hisobot sanasida qilish kerak deb hisoblaymiz.

Aks holda, oraliq balanslar ularda ko'rsatilgan tovarlar balansining qiymatlarini buzadi.

Tovarlarni sotib olish qiymati bo'yicha hisobga olishda ularni qayta baholash tartibi tovarlardagi narx belgilarini almashtirishni o'z ichiga oladi.

Agar tovarlar savdo narxlarida hisobga olinsa

Bunda tovarlarni qayta baholashning har bir fakti tegishli hujjat bilan rasmiylashtiriladi. Rossiya Davlat statistika qo'mitasining 1998 yil 25 dekabrdagi 132-sonli qarori bilan tasdiqlangan savdo operatsiyalarini hisobga olish uchun birlamchi buxgalteriya hujjatlarining yangi yagona shakllari albomida ushbu hujjatning shakli mavjud emas. Shuning uchun savdo tashkilotlari bunday hujjatning shaklini mustaqil ravishda ishlab chiqish huquqiga ega bo'lib, unda "Buxgalteriya hisobi to'g'risida" gi 1996 yil 21 noyabrdagi 129-FZ-sonli Qonunning 9-moddasi 2-bandida nazarda tutilgan majburiy tafsilotlarga qo'shimcha ravishda. ” (keyingi o‘rinlarda “Buxgalteriya hisobi to‘g‘risida”gi qonun) bizning fikrimizcha, qayta baholangan tovarlarning nomi, ularning o‘ziga xos xususiyatlari, tovarlar miqdori, eski va yangi narxlar, eski va yangi narxlardagi tovarlarning tannarxi, belgilash yoki qayta baholash ko'rsatilishi kerak.

Qo'llaniladigan buxgalteriya sxemasiga qarab, haddan tashqari baholangan tovarlar miqdori boshqacha tarzda belgilanadi:

a) tabiiy qiymat sxemasida - 41-schyotning analitik hisobi ma'lumotlari bo'yicha;

b) xarajatlarni hisobga olish sxemasi bilan - inventarizatsiya ma'lumotlariga ko'ra.

Birinchi variantda (yangi narx sotib olish narxidan katta yoki unga teng) tovarlarni belgilash miqdori (U) quyidagi formula bo'yicha hisoblanadi: Tovarlarni pasaytirishni qayd etish tartibi, shuningdek, narxlarning pasayish hajmiga bog'liq. tovarlar uchun narxlar. Bunday holda, yuqoridagi ikkita variant ham mumkin - yangi narx tovarni sotib olish narxidan katta yoki unga teng bo'lganda va u kamroq bo'lganda.

U = SC - NC

Diskontlangan tovarlar miqdori uchun quyidagi yozuv kiritiladi:

Debet 42 Kredit 41

Agar yangi narx sotib olish qiymatidan past bo'lsa, ikkita yozuv kiritiladi:

Debet 42 Kredit 41 - ushbu mahsulot uchun savdo marjasi miqdori uchun.

Bunday holda, savdo marjasi (TM) miqdori quyidagi formula bo'yicha hisoblanadi:

TN = SC - SP

Debet 91 Kredit 41 - tovarlarni sotib olish qiymati va ularning yangi narxi o'rtasidagi farq uchun.Ushbu yozuv PBU 5/01 ning 12-bandiga zid keladi, unda buxgalteriya hisobi uchun qabul qilingan tovarlarning haqiqiy qiymatini o'zgartirish mumkin emasligi aytiladi.

Shu bilan birga, sotish narxlarida tovarlarni hisobga olishda 41-schyotning qoldig'i har doim savdo narxlarida tovarlar qoldig'ining qiymatiga mos kelishi kerak va bu yozishma faqat yuqoridagi yozuv mavjud bo'lganda bo'lishi mumkin.

Bizning fikrimizning huquqiy asosi Buxgalteriya hisobi to'g'risidagi qonunning 13-moddasi 4-bandi bo'lib, agar amaldagi buxgalteriya qoidalari tashkilotning mulkiy holati va moliyaviy natijalarini ishonchli aks ettirmasa, buxgalter ushbu qoidalarni tegishli asoslar bilan qo'llamasligi mumkin.

Buxgalteriya hisobida tovarlarni diskontlashni aks ettirishning ushbu usuli buxgalteriya siyosatida mustahkamlangan bo'lishi kerak va undan amaliy foydalanish faktlari yillik moliyaviy hisobotga tushuntirish xatida ko'rsatilishi kerak.

Tovarlarni sotish narxlarida hisobga olishda ularni qayta baholash tartibi tovarlardagi narx belgilarini almashtirishni ham o'z ichiga oladi.

Biroq, qayta baholash summasi buxgalteriya hisobida quyidagicha aks ettiriladi:

Debet 41 Kredit 42

01may

Salom. Ushbu maqolada biz markdown nima va nima uchun kerakligi haqida gapiramiz.

Bugun siz quyidagilarni o'rganasiz:

- Ular qanday maqsadda markirovkadan foydalanadilar?

- Belgilanish jarayoni qanday amalga oshiriladi?

- Tijorat mahsulotlariga qanday cheklovlar mavjud?

Mahsulot belgisi nima

Har qanday yirik do'konga tashrif buyurganingizda, chegirmali mahsulotlar joylashtirilgan peshtaxtalarni ko'rishingiz mumkin. Ammo markirovka nimani anglatadi?

Shuni hisobga olish kerak tovarlarni markalash - Bu tijorat mahsulotlarining tannarxini pasaytiradigan protsedura.

Shu bilan birga, xaridorlar bu ishlab chiqaruvchi uchun mutlaqo oddiy tartib ekanligiga to'liq ishonch hosil qilishadi. Ammo xarajatlarni kamaytirishdan ko'ra oddiyroq nima bo'lishi mumkin?

Aslida, hamma narsa xaridor tomonidan ko'rinadigan darajada oddiy emas. Markdown - bu umumiy qabul qilingan talablarni hisobga olgan holda hujjatlarni talab qiladigan murakkab protsedura.

Ma'lum bo'lishicha, ishlab chiqaruvchi tijorat mahsulotlarining narxini shunchaki o'zgartira olmaydi, chunki buning uchun maxsus belgilash tartibiga rioya qilish kerak.

Mahsulot qachon belgilanadi?

Siz shunchaki mahsulot narxini pasaytira olmaysiz, chunki buning bir qancha sabablari bor.

Eng keng tarqalganlariga e'tibor qaratamiz:

- Talab pasayganda;

- Savdo mahsulotlarining eskirganligi;

- Bozor qiymati pasayganda;

- Taqdimotning qisman yo'qolishi;

- Tugash muddati.

Amalda, yaroqlilik muddati tugagan taqdirdagina do‘kon mahsulot narxini pasaytiradi. Shunday qilib, u tovarlarni zalning markaziga maxsus tokchaga qo'yadi. Shu bilan birga, maxsus yorqin narx yorlig'i ishlab chiqariladi, bu xaridorning e'tiborini jalb qilishi aniq va u chegirmali mahsulotga e'tibor beradi.

Savdo maydonchasining markazida do'kon yoki savdo markazining vakili bitta mahsulotni sotib olishni va ikkinchisini arzon narxda olishni taklif qilganda, taniqli narsalarni unutmang.

Kam odam arzon narxdagi mahsulotni chegirmali va chiroyli sotiladigan mahsulot deb o'ylaydi. Xaridorlar, yaroqlilik muddati va tashqi ko'rinishiga e'tibor bermasdan ham, mahsulotlarni javondan "supurib tashlashi" mumkin.

Taqdimotning qisman yo'qolishiga kelsak, aksariyat hollarda bu yirtilgan qadoqdir. Bu ko'pincha yuklarni yuklash va tushirish paytida sodir bo'ladi.

Shuni hisobga olish kerakki, savdo vakillari ham, savdo bo'lmagan tashkilotlar ham chegirmalarni amalga oshirishi mumkin. Xarajatlarni kamaytirishning asosiy vazifasi foyda olish va xarajatlarni kamaytirish uchun tovarlarni arzonlashtirilgan narxda sotishdir.

Ushbu protsedura natijasida tovarlar ba'zan sotib olish narxidan past narxda sotiladi.

Tovarlarni markalash tartibi

Agar biror narsani belgilash kerak bo'lsa, tashvishlanmang, chunki bu e'tibor va umumiy qabul qilingan qoidalarga rioya qilishni talab qiladigan oddiy protsedura.

Keling, kerakli mahsulot narxini qanday qilib to'g'ri kamaytirishni ko'rib chiqaylik:

- Buyurtmani tuzish.

Xarajatlarni kamaytirish tartibini boshlashdan oldin, ma'lum bir pasayishning talablari va xususiyatlarini belgilaydigan hujjatni tayyorlash kerak. Amalda, menejer buyurtma tayyorlash va uni xodimlarga etkazishi shart, ular shundan keyingina ma'lum bir mahsulot narxini pasaytirishga qaratilgan bir qator choralarni ko'rishlari mumkin.

Shuni ham unutmangki, buyurtma bo'yicha barcha markirovka jarayoni uchun javobgar bo'lgan moddiy shaxs belgilanadi. Bunday xodim nafaqat buyurtma bilan tanishishi, balki uni shaxsiy imzosi bilan ham olishi kerak.

- Inventarizatsiya.

Bu birinchi va, ehtimol, boshlash kerak bo'lgan asosiy narsa. Omborda va savdo markazida qancha mahsulot borligini aniq tushunishingiz kerak.

Siz ko'rsatishingiz kerak bo'lgan maxsus aktni tuzishga tayyor bo'ling:

- Mahsulot nomi;

- Jami;

- Har bir mahsulotning maqola raqami;

- Xususiyatlari;

- Belgilanish sababi.

Hujjat oxirida natijalarni umumlashtirishingiz kerak, unga ko'ra siz qancha mahsulot birligini va nima sababdan imkon qadar tezroq arzonlashtirilgan narxda sotilishi kerakligini tushunishingiz mumkin.

- Bozor qiymatini aniqlash.

Tovarlarni markalashdan oldin har bir mahsulot birligining haqiqiy tannarxini aniqlash kerak. Darhol shuni ta'kidlash kerakki, bozor qiymatini aniqlash tartibi hech qanday tarzda tartibga solinmaydi. Agar sizda yirik kompaniya bo'lsa, bu buxgalterning mas'uliyati emasligini ham hisobga olish kerak.

Bozor qiymatini aniqlash uchun maxsus komissiya tuziladi, unga quyidagilar kiradi:

- Ushbu turdagi mahsulot sifati bo'yicha mutaxassislar;

- Savdo bo'yicha mutaxassislar;

- Tovarlarni tekshirish va uni sotishning mumkin bo'lgan narxini taxmin qilish mumkin bo'lgan kompaniya xodimlari.

Ishning barcha natijalari MX-15 shaklida maxsus aktda qayd etiladi. Ushbu shakldagi hujjatni World Wide Webda osongina topish mumkin.

Belgilanish akti nima

Agar to'liq chegirma protsedurasini amalga oshirgandan so'ng, mahsulotning yangi tannarxi savdo belgisi doirasida pasaytirilganligi aniqlansa, deklaratsiyada "foyda" bo'limiga eslatma kiritiladi. Bunday holda, uni sotib olish bilan bog'liq xarajatlar mahsulot tannarxidan chegirib tashlanishi kerak.

Biroq, yuqorida aytib o'tilganidek, yangi narx savdo belgisidan oshib ketadi. Bunday holda, siz soliq deklaratsiyasining "yo'qotishlar" bo'limini to'ldirishingiz kerak. Shu bilan birga, mahsulot tannarxi mahsulot sotilgan tannarxdan ayirilishini unutmang.

Ro‘yxatdan o‘tish tartibi:

1. Yangi chakana narxlarni belgilash

Muayyan narx turiga bog'langan mahsulot elementi uchun ma'lum narxni belgilash uchun hujjatdan foydalaning "Tovar narxini belgilash". Bir kun ichida bir xil turdagi buyum uchun bir nechta narx qiymatlarini belgilashga yo'l qo'yilmaydi.

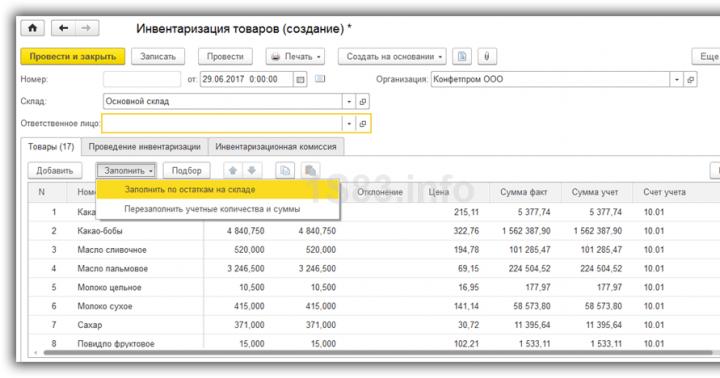

“Tovar narxlarini belgilash” hujjatini yaratish (1-rasm):

- Menyudan qo'ng'iroq qiling: Ombor - Narxlar - Tovar narxlarini belgilash.

- Tugmani bosing Yaratmoq.

Hujjatni to'ldirishda "Tovar narxlarini belgilash", yangi narx turi "Chakana savdo" (2-rasm):

- Dalada dan hujjatning sanasini ko'rsating. Shu kundan boshlab, hujjatda ko'rsatilgan narxlar shunga o'xshash hujjat bilan yangilari o'rnatilgunga qadar amal qiladi.

- Dalada Narx turi jadval bo'limida ko'rsatilgan element uchun o'rnatiladigan "Chakana" narx turini belgilang.

- Tugmani bosing To'ldirish - tovarlar narxiga ko'ra to'ldirish, jadval qismi "Chakana savdo" narx turiga tayinlangan mahsulot elementlari bilan to'ldiriladi.

- Jadval bo'limida faqat chegirma taqdim etilgan mahsulotlarni qoldiring (3-rasm).

"Tovar narxlarini belgilash" hujjatida guruh narxlarining o'zgarishiga ishlov berish (3-rasm):

Bizning misolimizda avval belgilangan chakana narxdan 30% chegirma taqdim etiladi. Biz qayta ishlash yordamida yangi narxlarni belgilaymiz.

- Qayta ishlash turini tanlang. Bizning holatda biz "ni tanlaymiz Narxlarni foiz bo'yicha o'zgartiring".

- Narx turidan narx o'zgarishi foizini belgilang " Chakana savdo". Bizning misolimizda - 30%.

- Tugmani bosing Bajarish bir marta. Jadval bo'limida ko'rsatilgan har bir turdagi mahsulot uchun narxlar avtomatik ravishda o'zgaradi.

- Tugma Hujjatga o'tish.

Narxlar "Tovar narxlarini belgilash" hujjatida belgilanadi. 30% chegirmali yangi narx turi “Chakana savdo” oʻrnatildi. Narxlar tekshirilishi va bosilishi kerak Surating va yoping(4-rasm).

Keling, ma'lum bir sanada ma'lum turdagi buyum uchun o'rnatilgan o'zgartirilgan chakana narxni tekshirib ko'raylik (5-rasm):

- Menyudan qo'ng'iroq qiling: Ma'lumotnomalar - Mahsulotlar va xizmatlar - Nomenklatura.

- Katalogda Nomenklatura Narxlarini ko'rmoqchi bo'lgan elementni oching.

- Kichik katalogni tanlang Tovar narxlari.

- Dalada Sana uchun narxlarni oling/o'rnating Narxlar haqida ma'lumot olishni istagan sanani tanlang.

- Ushbu turdagi ob'ektlar uchun belgilangan narxlar jadval bo'limida paydo bo'ladi. "Hujjat" ustunida ushbu narxni belgilagan hujjat ko'rsatilgan.

2. Tovarlarni qayta baholash.

Chakana savdo tovarlariga 30% chegirma taqdim etilishi munosabati bilan 41.11 hisobvarag'ida chakana tovarlar hisobga olinadigan sotish narxini o'zgartirish kerak. "Chakana tovarlarni qayta baholash" operatsiyasini bajarish uchun siz "Chakana savdoda tovarlarni qayta baholash" hujjatini yaratishingiz kerak. Ushbu hujjat natijasida tegishli bitimlar hosil bo'ladi.

Tovarlarni qayta baholashdan oldin siz 41.11 "Chakana savdodagi tovarlar (sotish qiymati bo'yicha ATTda)" hisobvarag'ida tovarlar qanday narxda hisobga olinishini ko'rishingiz mumkin. Buning uchun siz hisobotdan foydalanishingiz mumkin 41-schyot uchun balans(bizning holatda - 41.11 subhisobiga muvofiq).

Buning uchun quyidagilarni bajaring (6-rasm):

- Menyudan qo'ng'iroq qiling: Hisobotlar - Standart hisobotlar - Hisob balansi.

- Dalalarda Davr hisobot yaratiladigan davrni tanlang.

- Dalada Tekshirish hisobni tanlang 41.11.

- Tugmani bosing Shakl.

41.11 "Chakana savdodagi tovarlar (sotish qiymati bo'yicha ATTda)" schyotining debeti bo'yicha balansda 27 000,00 rubl qoldiq mavjud. "Telefon qutisi" mahsuloti uchun (miqdori 30 dona). Tovar birligini sotish narxi (qayta baholashdan oldin) 27 000,00 / 30 = 900,00 rubl.

"Chakana savdoda tovarlarni qayta baholash" hujjatini yaratish (7-rasm):

- Chaqiruv menyusi: Ombor - Narxlar - Chakana savdoda tovarlarni qayta baholash.

- Tugmani bosing Yaratmoq.

"Chakana savdoda tovarlarni qayta baholash" hujjatini to'ldirish (8-9-rasm):

- Dalada dan chakana tovarlarni qayta baholash sanasini ko'rsating.

- Dalada Aksiya"Omborlar (saqlash joylari)" ma'lumotnomasidan chakana tovarlarni qayta baholash amalga oshiriladigan omborni tanlang.

- Dalada Hujjat narxlarni belgilash uchun "Chakana" narx turini o'zgartirish uchun foydalanilgan hujjatni tanlang.

- Balanslar bo'yicha, jadval qismi joriy narxlar va qayta baholashni hisobga olgan holda ko'rsatilgan omborda qolgan tovarlar bilan to'ldiriladi.

- Maydonlar rasmda ko'rsatilganidek to'ldirilganligini tekshiring. 9.

“Chakana savdoda tovarlarni qayta baholash” hujjatining natijasi (10-rasm):

Hujjatni joylashtirish uchun tugmani bosing Xulq-atvor, tranzaktsiyalarni ko'rish uchun Transaksiyalarni va boshqa hujjat harakatlarini ko'rsatish tugmasini bosing.

Qayta baholashdan keyin chakana tovarlarning narxini tekshirish uchun siz yaratishingiz mumkin 41.11 hisobvarag'i balansi"Chakana savdodagi tovarlar (sotish narxida ATTda)" (11-rasm).

Ushbu maqolani mening elektron pochtamga yuboring

Ushbu maqolada biz 1C: Chakana savdo 2.2 da tovarlarni qanday qayta baholashni ko'rib chiqamiz, keling, belgilangan narxlar bilan mavjud ob'ektni qayta baholash operatsiyasini rasmiylashtiramiz. Shuningdek, biz yangi mahsulot elementini olganimizda, biz barcha ma'lumotlarni to'ldirishimiz va narx turlarini belgilashimiz kerak bo'lgan holatni ko'rib chiqamiz.

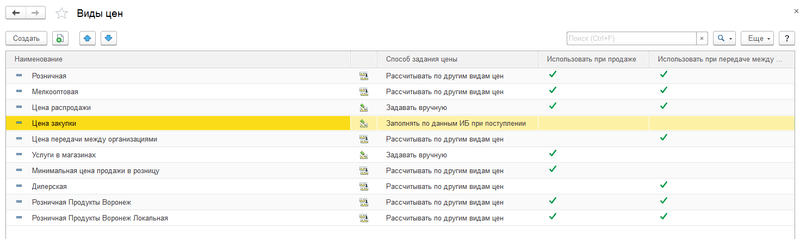

Birinchidan, "Marketing" bo'limidagi "Narxlar turlari" katalogiga o'tamiz. Barcha narx turlari ro'yxati ochiladi. Ushbu ma'lumotnomaning mohiyati shundaki, har bir mahsulot bir nechta narx qiymatlariga ega bo'lishi mumkin - sotib olish narxi, sotish narxi, ulgurji narx va boshqalar.

"Narxlarni belgilash usuli" ustunida ularning har biri qanday shakllantirilganligi haqida ma'lumot ko'rsatiladi. Misol uchun, "Xarid narxi" kvitansiya hujjatidagi narx bilan belgilanadi va "Chakana savdo" hisoblanadi. Agar oxirgi kartaga o'tadigan bo'lsak, biz tovarlarning narx guruhlari bo'yicha taqsimlangan "Xarid narxi" ga asoslangan turli koeffitsientlarga ega formula bilan aniqlanganligini ko'ramiz.

Mavjud mahsulotni belgilangan narx bilan qayta baholash uchun "Marketing" bo'limiga qayting va "Tovar narxlari" bandini tanlang. Hujjatlar ro'yxati shaklida "Yaratish" tugmasini bosing.

Keling, masalan, chakana narxni belgi bilan ajratib ko'rsatish orqali aniqlaymiz. Keyin, "Narxlarni belgilashga o'tish" tugmasini bosing. Ochilgan oynada jadval bo'limiga qayta baholanishi kerak bo'lgan elementni qo'shing. "Eski narx" ustunida joriy chakana narx ko'rsatiladi va "Yangi narx" ustunida biz yangi chakana narxni o'rnatamiz. Dastur avtomatik ravishda narx o'zgarishi foizini aniqlaydi.

Agar sizda 1C: Chakana savdoda tovarlarni qanday qayta baholash haqida savollaringiz bo'lsa, ularni maqola ostidagi sharhlarda so'rang, bizning mutaxassislarimiz ularga javob berishga harakat qilishadi.

Keyinchalik, biz ushbu lavozimni olishni qayta ishlaymiz. Keling, "Xaridlar" bo'limiga o'tamiz va "Tovarlarni qabul qilish" bandini tanlang. Keling, kvitansiya hujjatining sarlavhasini to'ldiramiz va yangi yaratilgan elementni jadval qismiga qo'shamiz. Keling, narxni 1 ming rublga belgilaymiz - bu qiymat kelajakda sotib olish narxiga aylanadi.

Bunday holda, narxlarni qayta hisoblash haqida savol bilan oyna paydo bo'ladi; "Ha" deb javob bering. Keyin, "Narxlarni belgilash" tugmasini bosing va "Narxlarni hisoblash" amalini tanlang.

Shundan so'ng, dastur tanlangan narx turlari uchun mos qiymatlarni hisoblab chiqadi. Kvitansiya hujjatidan sotib olish narxi 1 ming rublni tashkil etdi. Chakana narxi 1500 rublni tashkil etadi, bu xarid narxi 1,5 koeffitsientga ko'paytiriladi. Kichik ulgurji narx 1350 rublni tashkil etadi, bu chakana narx 0,9 koeffitsientga ko'paytiriladi. Keyinchalik, biz to'ldirilgan hujjatni topshiramiz.