Przeszacowanie towaru polega na ustaleniu różnicy pomiędzy kosztem towaru w poprzednich cenach detalicznych a nowo wprowadzoną ceną towaru. Gdy nowa cena jest niższa od poprzedniej, produkt zostaje obniżony, jeśli jest wyższy, następuje jego przeszacowanie.

Przeszacowanie towaru w trakcie przecen może być związane zarówno z niskim popytem konsumentów na sprzedawany towar, jak i z trwającymi promocjami, lub np. z obniżeniem jakości towaru na skutek starzenia się, gdy właściwości użytkowe towaru towary nie nadążają za postępem i z wielu innych powodów. Przeszacowanie może nastąpić np. z powodu zakupu podobnych towarów po wyższej cenie.

Przeszacowanie towaru sporządzane jest w formie dokumentu, w którym należy wskazać nazwę produktu, jego ilość, jednostkę magazynową, poprzednią i nową cenę. Wszelkie zmiany cen zgodnie z prawem muszą być przeprowadzane wyłącznie na podstawie polecenia szefa firmy. Ilość danych, którymi należy manipulować podczas takich procedur, może być znaczna. Funkcjonalność oprogramowania 1C:Accounting pomaga księgowemu ponownie ocenić lub przecenić towary w magazynie w możliwie najkrótszym czasie i bez problemów.

W „1C: Księgowość” przeszacowanie odbywa się za pomocą dokumentu „Przeszacowanie towarów”, z którego można wydrukować formularz zawierający informacje o przeszacowanym produkcie ze wskazaniem wprowadzonej nowej ceny.

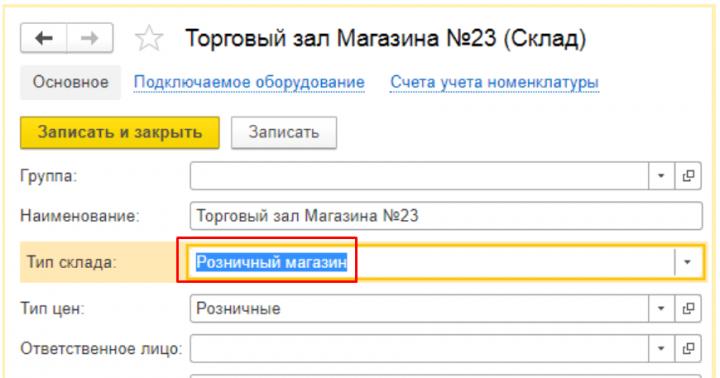

Przeszacowania towarów dokonuje się wyłącznie w firmach, które zorganizowały księgowanie towarów według cen sprzedaży na rachunku 41.11 „Towary w handlu detalicznym” (w „Automatycznym punkcie sprzedaży po cenie sprzedaży”). Towary takie uwzględniane są w magazynie typu „Sklep detaliczny”.

Towar może być dostarczony bezpośrednio do magazynu detalicznego lub do magazynu hurtowego.

W pierwszym przypadku konieczne jest niezwłoczne ustalenie cen detalicznych towarów przychodzących na podstawie dokumentu „Ustalanie cen towarów”. Po przeprowadzeniu marża zostanie natychmiast przydzielona do towarów sprzedawanych w sprzedaży detalicznej.

Przykładowo magazyn detaliczny przyjął 200 sztuk towaru. w cenie wstępu 170 rubli. Cenę detaliczną ustalamy na 250 rubli. Dokonując przyjęcia, program kapitalizuje 41 listopada towar według ceny zakupu w wysokości 34 000 rubli, a różnica między ceną zakupu i sprzedaży w wysokości 16 000 rubli. zostanie odzwierciedlone na rachunku 42.01 „Marża handlowa w zautomatyzowanych punktach sprzedaży detalicznej”. W rezultacie towar zostanie wyszczególniony na koncie 41.11 po cenie detalicznej, a narzut będzie na koncie 42.01.

Kiedy towar zostaje najpierw przyjęty do magazynu hurtowego, a następnie przekazany do sklepu detalicznego, wycena dodatkowa do ceny detalicznej dokonywana jest nie na podstawie dokumentu odbioru, lecz poprzez „Przekazanie towaru”. I w tym przypadku również konieczne jest wcześniejsze ustalenie cen detalicznych, ponieważ są to ceny, po jakich towar jest sprzedawany w sklepie.

Gdy zaistnieje potrzeba ponownej oceny produktu, np. cena detaliczna naszego produktu wzrosła, znajduje to odzwierciedlenie w dokumencie „Ustalanie cen towaru”.

Konieczne jest utworzenie dokumentu „Przeszacowanie towarów”. W tym celu należy przejść do dokumentu przeszacowania i kliknąć „Wypełnij po zmienionych cenach”. Program widzi, że cena detaliczna naszego produktu uległa zmianie, dodaje ją do sekcji tabelarycznej i od razu wprowadza stare i nowe ceny. Pozostaje tylko wykonać dokument.

Jeżeli nowa cena zostanie obniżona w stosunku do starej, przeszacowanie pojawi się na czerwono.

Możesz wypełnić dokument przeszacowania listą towarów za pomocą przycisków „Dodaj”, ale w tym przypadku będziesz musiał ręcznie wypełnić wszystkie pola, a poprzez „Wypełnij” dokument otrzyma dane o wszystkich saldach w magazynie lub tylko po zmienionych cenach, jak miało to miejsce powyżej.

Z dokumentu można wydrukować formularz „Przeszacowanie towaru w sprzedaży detalicznej” prezentujący produkt, jego starą i nowo ustaloną cenę.

Zatem w przypadku zmiany ceny produktu konieczne jest ponowne przeszacowanie wszystkich towarów znajdujących się w magazynie do nowej ceny detalicznej. W programie 1C: Księgowość wszystkie procesy są dość proste i dość zautomatyzowane, dla księgowego firmy szybkie i pełne przeszacowanie towarów w 1C i przeprowadzenie niezbędnej przeszacowania towarów w magazynie.

W oczekiwaniu na wyprzedaże noworoczne i świąteczne warto przypomnieć naszym czytelnikom, w jaki sposób wyniki przeszacowań towarów powinny być uwzględniane w księgach rachunkowych. I chociaż obniżki cen są istotne dla sprzedaży, dla kompletności artykuł uwzględnia wszystkie przypadki zmian cen. Istnieją również cechy odzwierciedlania w bilansie towarów przecenionych, ale niesprzedanych do końca roku. Aby uzyskać informacje na temat prawidłowego odzwierciedlenia wszystkich tych operacji w rachunkowości, przeczytaj artykuł V.V. Patrova, doktor nauk ekonomicznych, profesor (Uniwersytet Państwowy w Petersburgu).

Przeszacowania towarów można dokonać z różnych powodów: ze względu na zmiany popytu na towary, wyprzedaże sezonowe, zbliżający się koniec okresu sprzedaży, utratę oryginalnych właściwości itp.

Przeszacowanie może następować w kierunku niższych cen (dyskonto) i w kierunku rosnących cen (przeszacowanie). We wszystkich przypadkach zmian cen musi istnieć odpowiedni dokument dotyczący przeszacowania towarów (zamówienie, instrukcja itp.) Podpisany przez kierownika organizacji.

Tryb przeszacowania i ewidencjonowanie jego wyników uzależnione są od cen, po jakich ewidencjonuje się towary.

Jeżeli towary są rozliczane według ceny nabycia

W tym przypadku kolejność przecen towarów zależy od wielkości obniżki cen towarów.

Możliwe są tutaj dwie opcje – gdy nowa cena jest większa lub równa kosztowi zakupu produktu oraz gdy jest ona niższa.

W pierwszym wariancie procedura przeszacowania polega na wymianie metek z cenami na towarach. W takim przypadku nie dokonuje się żadnych zapisów w księgowości. To samo postępuje się w drugim wariancie, jeżeli towar zawyżony zostanie sprzedany przed końcem roku sprawozdawczego.

Jeżeli towary przeszacowane nie zostaną sprzedane do końca roku sprawozdawczego, należy postępować zgodnie z paragrafem 25 PBU 5/01 „Rachunkowość zapasów”. W tym akapicie stwierdza się, że towary „które są przestarzałe, utraciły całkowicie lub częściowo swoją pierwotną jakość albo aktualną wartość rynkową, której wartość sprzedaży uległa zmniejszeniu, ujmuje się w bilansie na koniec roku sprawozdawczego pomniejszoną o rezerwę na zmniejszenie wartości dóbr materialnych”. Niemożliwe jest zaliczenie rachunku 41 „Towary” na różnicę między ceną nabycia a nową ceną, gdyż zgodnie z paragrafem 12 PBU 5/01 „rzeczywisty koszt zapasów, w którym są one przyjęte do rozliczenia, nie podlega zmienić, z wyjątkiem przypadków przewidzianych przez prawo Federacja Rosyjska”.

Kwotę rezerwy (P) określa się według wzoru:

P = SP - NC

Dokonuje się wpisu kwoty rezerwy:

Debet 91 Kredyt 14

Takiego samego zapisu dokonuje się w przypadku dalszego spadku ceny rynkowej danego produktu (o kwotę dalszego spadku).

W bilansie na koniec roku sprawozdawczego saldo towarów wykazuje się jako różnicę między saldami rachunków 41 i 14.

Następnie, w miarę zbycia towaru (sprzedaż, zepsucie, niedobór itp.), na który utworzono rezerwę, odpisuje się go poprzez zaksięgowanie:

Debet 14 Kredyt 91

Podobnego zapisu dokonuje się przy dalszym wzroście wartości rynkowej towarów (o kwotę podwyżki).

Utworzenie powyższej rezerwy ma na celu wykazanie rzeczywistej (nie zawyżonej) wyceny towarów w bilansie. I choć PBU 5/01 nakazuje tworzenie rezerwy tylko na towary pozostałe na koniec roku, uważamy, że należy to zrobić na każdy dzień sprawozdawczy.

W przeciwnym razie bilanse śródroczne zniekształcają wskazane w nich wartości sald towarów.

Procedura przeszacowania towarów przy rozliczaniu ich według ceny nabycia polega na wymianie metek z cenami na towarach.

Jeżeli towary rozliczane są według cen sprzedaży

W takim przypadku każdy fakt przeszacowania towaru dokumentowany jest w odpowiednim dokumencie. W albumie nowych ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania operacji handlowych, zatwierdzonym dekretem Państwowego Komitetu Statystycznego Rosji z dnia 25 grudnia 1998 r. Nr 132, nie ma formy tego dokumentu. Dlatego organizacje branżowe mają prawo samodzielnie opracować formę takiego dokumentu, w którym oprócz obowiązkowych szczegółów przewidzianych w art. 9 ust. 2 ustawy z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości ” (dalej „Ustawa o rachunkowości”), jeżeli naszym zdaniem nazwa przeszacowanego towaru, jego cechy charakterystyczne, ilość towaru, stare i nowe ceny, koszt towaru w starych i nowych cenach, wysokość należy wskazać przecenę lub rewaluację.

Kwotę zawyżonego towaru ustala się w różny sposób w zależności od zastosowanego schematu księgowego:

a) w przypadku schematu wartości naturalnej – według analitycznych danych księgowych rachunku 41;

b) ze schematem rachunku kosztów – według danych inwentaryzacyjnych.

W pierwszym wariancie (nowa cena jest większa lub równa cenie zakupu) kwotę przeceny towaru (U) oblicza się według wzoru: Sposób ewidencji przecen towaru zależy także od wielkości obniżki ceny towarów. W tym przypadku możliwe są również dwie powyższe opcje – gdy nowa cena jest większa lub równa kosztowi zakupu towaru oraz gdy jest niższa.

U = SC - NC

Dla ilości towarów objętych rabatem dokonuje się następującego wpisu:

Debet 42 Kredyt 41

W przypadku, gdy nowa cena jest niższa od kosztu nabycia, dokonuje się dwóch wpisów:

Debet 42 Kredyt 41 - dla kwoty marży handlowej dla tego produktu.

W tym przypadku wysokość marży handlowej (TM) obliczana jest według wzoru:

TN = SC - SP

Debet 91 Kredyt 41 - za różnicę między kosztem zakupu towarów a ich nową ceną.Zapis ten jest sprzeczny z paragrafem 12 PBU 5/01, który stanowi, że rzeczywistego kosztu towarów, w jakim są one przyjęte do rozliczenia, nie można zmienić.

Jednakże przy rozliczaniu towarów po cenach sprzedaży saldo rachunku 41 musi zawsze odpowiadać wartości salda towarów po cenach sprzedaży, a zgodność ta może mieć miejsce tylko wtedy, gdy dostępny jest powyższy wpis.

Podstawą prawną naszej opinii jest art. 13 ust. 4 ustawy o rachunkowości, który stanowi, że jeżeli obowiązujące zasady rachunkowości nie odzwierciedlają w sposób rzetelny stanu majątkowego i wyników finansowych organizacji, księgowy nie może stosować tych zasad z odpowiednim uzasadnieniem.

Ta metoda uwzględnienia dyskontowania towarów w rachunkowości powinna być zapisana w polityce rachunkowości, a fakty dotyczące jej praktycznego zastosowania należy zgłosić w nocie objaśniającej do rocznego sprawozdania finansowego.

Procedura przeszacowania towarów przy rozliczaniu ich według cen sprzedaży obejmuje również wymianę metek z cenami na towarach.

Jednakże kwotę przeszacowania odzwierciedla się w księgach rachunkowych w następujący sposób:

Debet 41 Kredyt 42

01Móc

Cześć. W tym artykule porozmawiamy o tym, czym jest przecena i dlaczego jest konieczna.

Dzisiaj dowiesz się:

- W jakim celu używają przecen?

- Jak przebiega procedura przecenowa?

- Czym są przeceny produktów komercyjnych?

Co to jest przecena produktu

Odwiedzając dowolny duży sklep, możesz zobaczyć lady, na których umieszczane są przecenione produkty. Ale co oznacza przecena?

Trzeba to wziąć pod uwagę przecena towarów - To zabieg, dzięki któremu obniża się koszt produktów komercyjnych.

Jednocześnie kupujący mają całkowitą pewność, że dla producenta jest to całkowicie prosta procedura. Ale co może być prostszego niż zmniejszenie kosztów?

Tak naprawdę nie wszystko jest tak proste, jak się wydaje od strony kupującego. Markdown to złożona procedura wymagająca dokumentacji uwzględniającej ogólnie przyjęte wymagania.

Okazuje się, że producent po prostu nie może zmienić ceny produktów komercyjnych, ponieważ konieczne jest przestrzeganie specjalnej procedury obniżek.

Kiedy produkt jest przeceniony?

Nie można po prostu obniżyć ceny produktu, ponieważ istnieje wiele powodów.

Zwróćmy uwagę na te najczęstsze:

- Kiedy popyt maleje;

- Starzenie się produktów komercyjnych;

- Kiedy wartość rynkowa spada;

- Częściowa utrata prezentacji;

- Termin ważności.

W praktyce sklep obniża cenę produktu dopiero po upływie terminu ważności. Tak, aby umieścił towar na środku hali na specjalnym stojaku. Jednocześnie wykonywana jest specjalna jasna metka z ceną, która z pewnością przyciągnie uwagę kupującego i zwróci on uwagę na przeceniony produkt.

Cóż, nie zapomnij o tych dobrze znanych, gdy na środku parkietu przedstawiciel sklepu lub centrum handlowego oferuje zakup jednego produktu i otrzymanie drugiego po obniżonej cenie.

Niewiele osób uważa, że produkt po obniżonej cenie to produkt po obniżonej cenie, który pięknie się sprzedaje. Kupujący mogą, nawet nie zwracając uwagi na daty ważności i wygląd, „zamiatać” produkty z półki.

Jeśli chodzi o częściową utratę prezentacji, w większości przypadków jest to podarte opakowanie. Dzieje się tak często podczas załadunku i rozładunku towarów.

Należy wziąć pod uwagę, że przeceny mogą przeprowadzać zarówno przedstawiciele handlowi, jak i organizacje pozabranżowe. Główną misją redukcji kosztów jest sprzedaż towarów po obniżonej cenie w celu osiągnięcia zysku i obniżenia kosztów.

W wyniku tego zabiegu zdarza się, że towar zostaje sprzedany po cenie niższej niż cena zakupu.

Procedura oznaczania towarów

Jeśli chcesz oznaczyć jakiś przedmiot, nie martw się, jest to prosta procedura, która wymaga uwagi i przestrzegania ogólnie przyjętych zasad.

Przyjrzyjmy się, jak prawidłowo obniżyć koszt niezbędnego produktu:

- Sporządzenie zamówienia.

Przed rozpoczęciem procedury redukcji kosztów konieczne jest przygotowanie dokumentu ustalającego wymagania i cechy konkretnej przeceny. W praktyce kierownik ma obowiązek przygotować zamówienie i przekazać je pracownikom, którzy dopiero po tym mogą podjąć szereg działań mających na celu obniżenie ceny konkretnego produktu.

Nie zapominaj również, że zgodnie z zamówieniem ustalana jest osoba materialna, która będzie odpowiedzialna za całą procedurę przecen. Taki pracownik musi nie tylko zapoznać się z zamówieniem, ale także otrzymać je ze swoim własnoręcznym podpisem.

- Spis.

To pierwsza i być może najważniejsza rzecz, od której należy zacząć. Musisz jasno zrozumieć, ile jednostek produktów znajduje się w magazynie i centrum handlowym.

Przygotuj się na sporządzenie specjalnego aktu, w którym musisz wskazać:

- Nazwa produktu;

- Całkowita kwota;

- Numer artykułu każdego produktu;

- Charakterystyka;

- Powód przeceny.

Na końcu dokumentu należy podsumować wyniki, dzięki którym można zrozumieć, ile jednostek produktu i z jakiego powodu należy sprzedać jak najszybciej po obniżonych kosztach.

- Określenie wartości rynkowej.

Przed wyceną towarów należy określić rzeczywisty koszt każdej jednostki produkcji. Warto od razu zaznaczyć, że procedura ustalania wartości rynkowej nie jest w żaden sposób uregulowana. Jeśli masz dużą firmę, warto również wziąć pod uwagę, że nie jest to obowiązek księgowego.

W celu ustalenia wartości rynkowej tworzona jest specjalna prowizja, w skład której wchodzą:

- Eksperci od jakości tego typu produktów;

- Specjaliści ds. sprzedaży;

- Pracownicy firmy, którzy mogą dokonać oględzin towaru i oszacować ewentualny koszt jego sprzedaży.

Wszystkie wyniki pracy są rejestrowane w specjalnym akcie w formularzu MX-15. Dokument tego formularza można łatwo znaleźć w sieci WWW.

Co to jest akt przeceny

Jeżeli po przeprowadzeniu całej procedury przecenowej okaże się, że nowy koszt produktu został obniżony w granicach narzutu handlowego, wówczas w deklaracji wpisuje się adnotację w części „zysk”. W takim przypadku koszty związane z jego nabyciem należy odliczyć od kosztu produktu.

Zdarza się jednak, jak już zauważono, że nowy koszt przekracza marżę handlową. W takim przypadku należy wypełnić sekcję „straty” w zeznaniu podatkowym. Jednocześnie nie zapominaj, że koszt produktu jest odejmowany od kosztu, po jakim produkt został sprzedany.

Procedura rejestracji:

1. Ustalanie nowych cen detalicznych

Aby ustawić konkretną cenę dla pozycji produktu powiązanej z konkretnym typem ceny, skorzystaj z dokumentu „Ustawianie cen artykułów”. Niedopuszczalne jest ustalanie wielu wartości cen tego samego typu dla danego towaru w ciągu jednego dnia.

Tworzenie dokumentu „Ustalanie cen towarów” (rys. 1):

- Zadzwoń z menu: Magazyn - Ceny - Ustawianie cen towarów.

- Naciśnij przycisk Tworzyć.

Wypełnienie dokumentu „Ustalanie cen towarów”, nowy typ ceny „Detal” (ryc. 2):

- W polu z wskazać datę dokumentu. Od tego dnia ceny określone w dokumencie będą obowiązywać do czasu ustalenia nowych analogicznym dokumentem.

- W polu Rodzaj ceny określ typ ceny „Detal”, który jest ustawiony dla towaru określonego w sekcji tabelarycznej.

- Naciśnij przycisk Wypełnij - Wypełnij zgodnie z cenami pozycji, część tabelaryczna zostanie wypełniona pozycjami produktów, którym przypisany jest typ ceny „Detaliczny”.

- W sekcji tabeli pozostaw tylko te produkty, na które przewidziana jest zniżka (ryc. 3).

Wykonywanie przetwarzania grupowych zmian cen w dokumencie „Ustawianie cen towarów” (rys. 3):

W naszym przykładzie udzielany jest rabat 30% od ustalonej wcześniej ceny detalicznej. Nowe ceny ustalimy po przetworzeniu.

- Wybierz rodzaj przetwarzania. W naszym przypadku wybieramy „ Zmień ceny procentowo".

- Ustaw procent zmiany ceny w stosunku do typu ceny „ Sprzedaż detaliczna„. W naszym przykładzie - 30%.

- Kliknij przycisk Wykonać raz. Ceny zmienią się automatycznie dla każdego rodzaju artykułu określonego w sekcji tabelarycznej.

- Przycisk Przenieś do dokumentu.

Ceny ustalane są w dokumencie „Ustalanie cen towarów”. Zainstalowano nowy rodzaj ceny „Detal” z 30% rabatem. Ceny trzeba sprawdzić i kliknąć Przesuń i zamknij(ryc. 4).

Sprawdźmy zmienioną cenę detaliczną ustaloną dla konkretnego rodzaju towaru w konkretnym dniu (rys. 5):

- Zadzwoń z menu: Katalogi - Produkty i usługi - Nomenklatura.

- W katalogu Nomenklatura Otwórz artykuł, dla którego chcesz zobaczyć ceny.

- Wybierz podkatalog Ceny przedmiotów.

- W polu Uzyskaj/ustaw ceny na randkę Wybierz termin, za który chcesz otrzymywać informacje o cenach.

- Ceny ustalone dla tego typu towaru pojawią się w części tabelarycznej. Kolumna „Dokument” wskazuje dokument, który ustalił tę cenę.

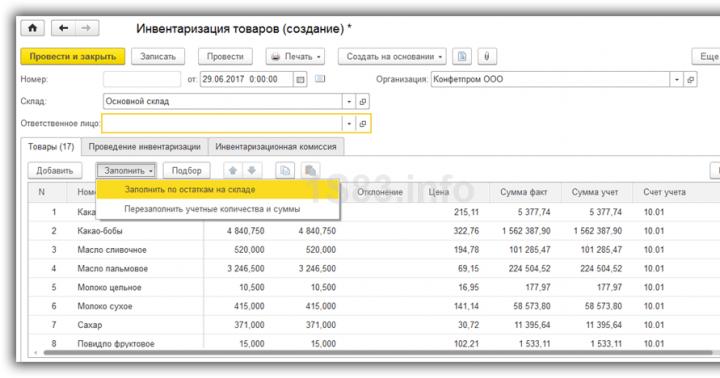

2. Przeszacowanie towarów.

W związku z udzieleniem 30% rabatu na towary detaliczne, konieczna jest zmiana ceny sprzedaży, po której towary detaliczne są ewidencjonowane na koncie 41.11. Aby wykonać operację „Przeszacowanie towarów w handlu detalicznym”, należy utworzyć dokument „Przeszacowanie towarów w handlu detalicznym”. W wyniku tego dokumentu zostaną wygenerowane odpowiednie transakcje.

Przed przeszacowaniem towarów możesz zobaczyć, po jakiej cenie towary są księgowane na koncie 41.11 „Towary w handlu detalicznym (w ATT według wartości sprzedaży).” Aby to zrobić, możesz skorzystać z raportu Bilans konta 41(w naszym przypadku - zgodnie z subkontem 41.11).

Aby to zrobić, wykonaj następujące czynności (ryc. 6):

- Zadzwoń z menu: Raporty - Raporty standardowe - Bilans konta.

- Na polach Okres wybierz okres, za który generowany jest raport.

- W polu Sprawdzać wybierz konto 41.11.

- Naciśnij przycisk Formularz.

W bilansie obciążenia rachunku 41.11 „Towary w handlu detalicznym (w ATT według wartości sprzedaży)” znajduje się saldo 27 000,00 rubli. za produkt "Etui na telefon" (ilość 30 sztuk). Cena sprzedaży jednostki towaru (przed przeszacowaniem) wynosi 27 000,00 / 30 = 900,00 rubli.

Tworzenie dokumentu „Przeszacowanie towarów w handlu detalicznym” (ryc. 7):

- Wywołaj menu: Magazyn - Ceny - Przeszacowanie towarów w sprzedaży detalicznej.

- Naciśnij przycisk Tworzyć.

Wypełnienie dokumentu „Przeszacowanie towarów w handlu detalicznym” (ryc. 8-9):

- W polu z wskazać datę przeszacowania towarów detalicznych.

- W polu Magazyn wybierz z katalogu „Magazyny (miejsca składowania)” magazyn, w którym zostanie przeprowadzona przecena towarów detalicznych.

- W polu Dokument w celu ustalenia cen należy wybrać dokument, który posłużył do zmiany typu ceny „Detaliczna”.

- Według sald, część tabelaryczna zostanie wypełniona pozostałym towarem we wskazanym magazynie, z uwzględnieniem cen bieżących i przeszacowań.

- Sprawdź, czy pola są wypełnione, jak pokazano na rys. 9.

Wynik dokumentu „Przeszacowanie towarów w handlu detalicznym” (ryc. 10):

Aby opublikować dokument, kliknij przycisk Prowadzić, aby wyświetlić transakcje, kliknij przycisk Pokaż transakcje i inne ruchy dokumentów.

Aby sprawdzić koszt towarów detalicznych po przeszacowaniu, możesz wygenerować Bilans konta 41.11„Towary w handlu detalicznym (w ATT po cenie sprzedaży)” (ryc. 11).

Wyślij ten artykuł na mój e-mail

W tym artykule przyjrzymy się, jak przeszacować towary w 1C: Handel detaliczny 2.2. Sformalizujmy operację przeszacowania istniejącego towaru z ustalonymi cenami. Rozważymy również przypadek, gdy otrzymamy nowy artykuł produktowy i do tego musimy uzupełnić wszystkie dane oraz ustawić rodzaje cen.

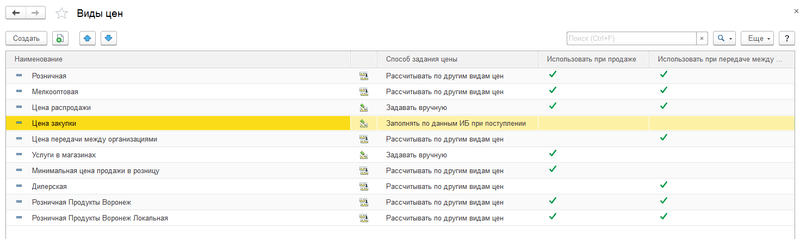

Na początek przejdźmy do katalogu „Rodzaje cen” w sekcji „Marketing”. Otworzy się lista wszystkich typów cen. Celem tego podręcznika jest to, że każdy przedmiot może mieć kilka wartości cenowych - cenę zakupu, cenę sprzedaży, cenę hurtową i inne.

W kolumnie „Sposób ustalania cen” znajdują się informacje o tym, jak kształtuje się każda z nich. Na przykład „Cena zakupu” zostanie ustalona na podstawie ceny z dokumentu paragonowego, a „Detaliczna” zostanie obliczona. Jeśli przejdziemy do ostatniej karty, zobaczymy, że wyznacza ją wzór z różnymi współczynnikami, oparty na „Cenie zakupu”, w podziale na grupy cenowe towarów.

Aby ponownie ocenić istniejący produkt z ustaloną ceną, wróć do sekcji „Marketing” i wybierz pozycję „Ceny pozycji”. W formularzu listy dokumentów kliknij „Utwórz”.

Ustalmy np. cenę detaliczną zaznaczając ją haczykiem. Następnie kliknij przycisk „Przejdź do ustalania cen”. W oknie, które zostanie otwarte, dodaj do sekcji tabelarycznej pozycję, którą chcesz przeszacować. W kolumnie „Stara cena” wskażemy aktualną cenę detaliczną, natomiast w kolumnie „Nowa cena” ustalimy nową cenę detaliczną. Program automatycznie określi procent zmiany ceny.

Jeśli masz pytania na temat przeszacowania towarów w 1C: Retail, zadaj je w komentarzach pod artykułem, nasi specjaliści postarają się na nie odpowiedzieć.

Następnie zajmiemy się przyjęciem tego stanowiska. Przejdźmy do sekcji „Zakupy” i wybierz pozycję „Odbiór towaru”. Wypełnijmy nagłówek dokumentu paragonu i dodajmy nowo utworzoną pozycję do sekcji tabelarycznej. Ustalmy cenę na 1 tysiąc rubli - ta wartość stanie się w przyszłości ceną zakupu.

W takim przypadku pojawi się okno z pytaniem o przeliczenie cen; należy odpowiedzieć „Tak”. Następnie klikamy w przycisk „Ustaw ceny” i wybieramy akcję „Oblicz ceny”.

Następnie program obliczy odpowiednie wartości dla wybranych typów cen. Cena zakupu z dokumentu paragonowego wynosiła 1 tysiąc rubli. Cena detaliczna wynosi 1500 rubli i jest ustalana jako cena zakupu pomnożona przez współczynnik 1,5. Mała cena hurtowa wynosi 1350 rubli, którą oblicza się jako cenę detaliczną pomnożoną przez współczynnik 0,9. Następnie przesyłamy wypełniony dokument.