proszę powiedz mi, jakie transakcje należy przeprowadzić, jeśli nasza organizacja (małe przedsiębiorstwo) sprzedała dwa środki trwałe, łącząc je w linię, odpowiednio nazwa stała się inna, bez dodatkowej modernizacji

Obecne ustawodawstwo nie przewiduje połączenia kilku środków trwałych w jeden, ani w rachunkowości, ani w rachunkowości podatkowej.

Nie ma oficjalnych wyjaśnień ze strony organów regulacyjnych, jak odzwierciedlić tę operację w rachunkowości, mimo że w praktyce łączenie kilku obiektów w jeden jest dość powszechne. Według rosyjskiego Ministerstwa Finansów łączenie i dzielenie obiektów jest w zasadzie niemożliwe.

W tym przypadku istnieją dwie opcje.

Po pierwsze, sprzedaż każdej nieruchomości jest rejestrowana osobno. Oznacza to, że ogólnie rzecz biorąc, odpisz wartość końcową każdego przedmiotu.

Aby uzyskać więcej informacji, zobacz Jak zarejestrować i odzwierciedlić sprzedaż środków trwałych w rachunkowości

Jak odzwierciedlić sprzedaż środków trwałych dla celów podatkowych

W takim przypadku możesz sporządzić zamówienie od zarządcy (lub inny dokument administracyjny), w którym należy wskazać, że konieczna jest sprzedaż dwóch obiektów jako jeden, zmiana nazwy itp.). Jest to konieczne, aby można było prześledzić połączenie podczas odpisywania obiektów na emeryturę (ponieważ umowa i dokumenty podstawowe będą miały inną nazwę). Ta opcja wydaje się optymalna.

Drugą opcją jest niezależne opracowanie i określenie w polityce rachunkowości procedury odzwierciedlania kombinacji środków trwałych w rachunkowości. Należy mieć na uwadze, że zapisy polityki rachunkowości nie mogą być sprzeczne z obowiązującymi przepisami. Obecnie przepisy stanowią, że początkowy koszt środków trwałych może wzrosnąć tylko podczas odbudowy, modernizacji, przeszacowania itp.

Te. Nie można po prostu zsumować początkowego kosztu dwóch obiektów.

Opcja ta wiąże się z dużym prawdopodobieństwem wystąpienia ze strony organów podatkowych z roszczeniami co do legalności takich transakcji. Organizacja będzie musiała bronić swojego stanowiska przed sądem.

Uzasadnienie tego stanowiska zawarte jest w zaleceniach Wersji Systemu Glavbukh dla organizacji komercyjnych

1. Artykuł:Ministerstwo Finansów zakazał podziału i łączenia aktywów w rachunkowości

Jewgienij Satajew, ekspert UNP

Pismo Ministerstwa Finansów Rosji z dnia 20 czerwca 2012 r. nr 03-03-06/1/313

Spółka nie ma prawa wyodrębniać ani łączyć środków trwałych w rachunkowości podatkowej. Do takiego wniosku doszło Ministerstwo Finansów Rosji w piśmie z dnia 20 czerwca 2012 r. nr 03-03-06/1/313 (odpowiedź na prośbę prywatną).*

Czasami w rachunkowości korzystne dla firm jest podzielenie pozycji zapasów na kilka części. Na przykład, jeśli policzysz budynek z windą jako pojedynczy obiekt, możesz odizolować windę i szybciej ją spisać. Pokażmy to na przykładzie.

Na liczbach

Okres użytkowania budynku z windą wynosi 25 lat (tj. 300 miesięcy). Koszt początkowy - 135 000 000 rubli. Jeśli odpiszesz obiekt jako pojedynczą jednostkę, firma będzie co miesiąc rozliczać się z wydatków w wysokości 450 000 rubli. (135 000 000 RUB / 300 miesięcy). Firma podjęła decyzję o oddzieleniu windy od budynku. Okres użytkowania budynku nie uległ zmianie, a żywotność windy wynosi 3 lata (36 miesięcy). Z kosztu budynku firma przeznaczyła na windę 2 000 000 rubli. Następnie przez trzy lata firma będzie co miesiąc odpisywać 498 888,89 rubli. (133 000 000 RUB / 300 miesięcy + 2 000 000 RUB: 36 miesięcy). A po spisaniu windy spółka weźmie pod uwagę jedynie koszt budynku na kwotę 443 333,33 RUB. miesięcznie (133 000 000 RUB: 300 miesięcy). Dzięki temu firma będzie mogła odpisać więcej wydatków w pierwszych miesiącach. Jednocześnie podstawa opodatkowania zostanie zaniżona o 48 888,89 rubli. (498 888,89 RUB – 450 000 RUB).

Nie ma bezpośredniego zakazu takiego podziału obiektów ani w kodzie, ani w Klasyfikatorze (zatwierdzonym dekretem Rządu Federacji Rosyjskiej z dnia 01.01.02 nr 1). Ministerstwo Finansów w komentowanym piśmie sprzeciwiło się jednak takim działaniom. Podobne stanowisko zajmuje wśród respondentów Federalna Służba Podatkowa. Ponadto zdaniem inspektorów podatkowych nie można wykluczyć kary w wysokości do 30 tysięcy rubli za podział przedmiotów stanowiący rażące naruszenie zasad rachunkowości (art. 120 kodeksu podatkowego Federacji Rosyjskiej). Co więcej, urzędnicy zgłosili legalność tej grzywny, nawet jeśli po podziale lub dezagregacji łączna kwota amortyzacji nie ulegnie zmianie. Jeżeli, jak w przykładzie, po wydzieleniu majątku w rachunkowości spółka odpisuje amortyzację w większej kwocie, wówczas fiskus może zadeklarować nieuzasadnione oszczędności podatkowe. Spółce grożą więc dodatkowe obciążenia z tytułu podatku dochodowego, kary i grzywna za niepełną zapłatę podatku w wysokości do 20 proc. zaległości (art. 122 Ordynacji podatkowej Federacji Rosyjskiej).*

Uważamy, że ze stanowiskiem Ministerstwa Finansów i organów podatkowych można polemizować. Po pierwsze, czasem jedynym wyjściem jest podzielenie lub połączenie środków trwałych. Na przykład, jeśli firma sprzedaje część budynku lub odwrotnie, kupuje budynek w częściach. Po drugie, nie ma zakazu oddzielania przedmiotów. Po trzecie, zasady rachunkowości bezpośrednio wymagają osobnego uwzględnienia obiektów o znacząco różnych okresach użytkowania (klauzula 6 PBU 6/01). Ale firma nie może uwzględniać obiektów osobno w rachunkowości i razem w rachunkowości podatkowej.

Jeśli firma zdecyduje się podzielić lub połączyć obiekty w rachunkowości, w tym celu konieczne jest przeprowadzenie inwentaryzacji i sporządzenie raportu. W zleceniu inwentaryzacji bezpieczniej jest uzasadnić, dlaczego firma zmienia skład środków trwałych. Można to uzasadnić np. faktem, że spółka będzie wykorzystywać składnik aktywów w różnego rodzaju działalności lub przygotowuje się do jego sprzedaży.*

Możliwe, że inspektorzy w dalszym ciągu nie zgodzą się z tym podejściem. Wówczas stanowisko firmy trzeba będzie udowodnić przed sądem. Ale sędziowie są po stronie podatników (uchwała Federalnego Sądu Arbitrażowego Okręgu Moskiewskiego z dnia 30 października 2009 r. nr KA-A40/11455-09).*

2. Artykuł:Jak zarejestrować połączenie lub konsolidację środków trwałych

– pyta Swietłana Zotejewa,

główny księgowy (Chistopol)

– Jak księgowy może prawidłowo sformalizować w księgowości konsolidację lub połączenie kilku środków trwałych w jeden? Planujemy przebudowę części linii produkcyjnej. Wkrótce będziemy musieli uporać się z tym problemem.*

Odpowiedzi udzielił Artem Peregudow,

k.e. Doktor, audytor wiodący ICGM

– Przepisy nie przewidują formy dokumentu czy rejestru, która odzwierciedlałaby procedurę konsolidacji lub połączenia kilku środków trwałych w jeden. Firma ma prawo samodzielnie opracować formularze niezbędnych dokumentów. To samo dotyczy rejestrów podatkowych: muszą zawierać datę sporządzenia, nazwę transakcji i jej środki pieniężne i, jeśli to konieczne, w naturze. Konieczne jest ustalenie i utrwalenie w polityce rachunkowości wykazu i treści stosowanych formularzy i rejestrów podatkowych. Operację połączenia lub powiększenia systemu operacyjnego można udokumentować w zaświadczeniu księgowym.

Biryukov Sergey, Migunova Irina, specjaliści działu konsultingu firmy „Katran PSK” - 25.10.2009

Uwaga: wszystkie przykłady pokazano w programie „1C: Enterprise Accounting 8”, wydanie 1.6.

Zadanie: Pod uwagę brane są jednocześnie 2 środki trwałe o tym samym okresie użytkowania i różnych wartościach. Na przykład Maszyna (1 000 000 RUB) i Boki pojazdu (100 000) z żywotnością 100 miesięcy. Środki trwałe zostały przyjęte do rozliczenia na początku stycznia 2009 roku. Minął pewien czas, w trakcie którego naliczano amortyzację tych środków trwałych.Raport „Zestawienie amortyzacji środków trwałych” za luty

Raport „Zestawienie amortyzacji środków trwałych” za marzec

Raport „Zestawienie amortyzacji środków trwałych” za kwiecień

W maju zdecydowano, że boki pojazdu zostały błędnie uwzględnione jako oddzielny system operacyjny. Ustalono, że płyty maszyny powinny być zawarte w maszynie systemu operacyjnego.

Algorytm rozwiązania

1. Sporządza się dokument „Odpisanie systemu operacyjnego”.

Procedura wypełniania dokumentu: 1. Data – początek miesiąca, w którym dokonuje się „połączenia systemu operacyjnego” 2. Konto księgowo-księgowe – konto 08.03 3. Analityka kosztów – wirtualny obiekt budowlany „Połączenie maszyna i boki maszyny” 4. System operacyjny wskazany jest w części tabelarycznej – Boki samochodu. Kliknięcie przycisku „Wypełnij – uzupełnij wykaz środków trwałych” powoduje wypełnienie części tabelarycznej kwotami wartości początkowej i końcowej środków trwałych oraz kwotami naliczonej amortyzacji.

Dokument generuje następujące transakcje:

DT 20 KT 02– dokonuje się odpisu amortyzacyjnego za miesiąc bieżący

DT 02 CT 01.09; DT 01.09 CT 01.01– wyświetlana jest wartość rezydualna środków trwałych, z uwzględnieniem zakumulowanej amortyzacji

DT 08.03 CT 01.09– wartość rezydualna środków trwałych jest odpisywana na wirtualny plac budowy

2. Sporządza się dokument „Modernizacja systemu operacyjnego”.

Procedura wypełniania dokumentu:

1. Data – koniecznie późniejsza niż data wycofania OS z pojazdu.

2. Wydarzenie – Aktualizacja systemu operacyjnego

3. Obiekt konstrukcyjny - wirtualny „Połączenie maszyny i boków z maszyną”

4. W części tabelarycznej „Środki trwałe” wskazany jest obiekt OS Maszyna, w części tabelarycznej „Księgowość i rachunkowość podatkowa” kwoty modernizacji są obliczane automatycznie za pomocą przycisku „Oblicz”.

5. W części tabelarycznej „Środki trwałe” po naciśnięciu przycisku „Wypełnij – wypełnij Dla wykazu środków trwałych” w części tabelarycznej zostaną wypełnione kwoty kosztu środków trwałych, modernizacji i amortyzacji (skumulowane i spisane w tym miesiącu).

Dokument generuje księgowanie DT 01.01 CT 08.03 o 96 000 rubli, włączając w ten sposób kwotę modernizacji (koszt rezydualny systemu operacyjnego na pokładzie maszyny) w koszt maszyny OS.

Po zamknięciu miesiąca program nie będzie już generował transakcji odpisu amortyzacji systemu operacyjnego z boku samochodu, ponieważ zostały one już wygenerowane przez dokument „Odpisanie systemu operacyjnego”.

W rezultacie widzimy, że w czerwcu kwota amortyzacji Maszyny OS wyniosła 11 000 rubli, co obejmuje kwotę amortyzacji Maszyny OS (10 000) i kwotę amortyzacji strony OS do maszyny (1000) , który wliczyliśmy w koszt w maju OS Machine.

Raport „Zestawienie amortyzacji środków trwałych” za maj

|

Główna rzecz |

Koszt początkowy |

Koszt obliczenia amortyzacji |

Zwiększony koszt |

Zmniejszenie koszt |

Amortyzacja za okres |

Koszt na koniec okresu |

Amortyzacja na koniec okresu |

Os. cena |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Samochód |

Obliczanie amortyzacji |

Metoda liniowa |

1 000 000 |

1 056 000 |

96 000 |

10 000 |

1 056 000 |

40 000 |

1056000 |

||

|

Boki do samochodu |

Obliczanie amortyzacji |

Metoda liniowa |

100 000 |

100 000 |

100 000 |

1 000 | |||||

Raport „Zestawienie amortyzacji środków trwałych” za czerwiec

Widzimy, że w czerwcu odpisano amortyzację na OS Machine w kwocie 11 000 (jest to amortyzacja maszyny - 10 000 i boków maszyny - 1 000 (patrz amortyzacja za luty-kwiecień 2009)).

Połączenie kilku środków trwałych pod jednym numerem inwentarzowym jest trudne ze względu na to, że część z nich ujmowana jest na kontach pozabilansowych. Na przykład wynajęte lub przyjęte na przechowanie. Wyjaśnijmy, jak nie popełnić błędu podczas takiej operacji.

Kiedy konieczne jest łączenie obiektów

Początkowy koszt środków trwałych może ulec zmianie w przypadku konieczności ich przebudowy lub modernizacji, dokończenia lub częściowej likwidacji.

W praktyce może to wiązać się z przeniesieniem przedmiotów, gdy powstają odrębne środki trwałe, które instytucja otrzymująca planuje połączyć w jeden.

Inną opcją jest sytuacja, gdy w wyniku reorganizacji instytucji konieczne będzie przywrócenie porządku w systemie operacyjnym.

Przeczytaj w temacie:

- Rachunkowość środków trwałych w instytucjach budżetowych w 2017 roku

- Spisanie środków trwałych w instytucjach budżetowych w 2017 roku

Rozliczenie odpisów z zestawień pozabilansowych łączonych obiektów

Księgowy instytucji będzie musiał ustalić księgowość i odzwierciedlić transakcje biznesowe w księgach rachunkowych.

Odpis połączonych środków trwałych wykazanych w bilansie rejestruje się w następujący sposób:

Rachunkowość środków trwałych po połączeniu

Wybór prawidłowego okablowania zależy od tego, czy jeden system operacyjny jest aktualizowany poprzez połączenie innych, czy też tworzony jest zupełnie nowy z kilku systemów operacyjnych.

Połączenie środków trwałych

Środek trwały został przebudowany (zmodernizowany), uległ zmianie w wyniku połączenia kilku środków trwałych z kont bilansowych i pozabilansowych. Zapisy księgowe dotyczące odbudowy (modernizacji) tworzone są poprzez rachunek inwestycji kapitałowych dla każdego systemu operacyjnego, który jest dołączony do głównego.

Jednocześnie kod OKOF dla zmodernizowanego środka trwałego nie ulega zmianie.

Typowe zapisy dotyczące rozliczania środków trwałych

Pobierać

Łączenie obiektów

Podczas łączenia obiektów wykazanych w bilansie i pozabilansowo, tworzony jest nowy środek trwały, do którego przypisywany jest nowy OKOF.

OK 013-2014. Został zatwierdzony zarządzeniem Rosstandart nr 458 z dnia 21 kwietnia 2016 r. i obowiązuje od 1 stycznia 2017 r.

Dokumenty przy łączeniu

Na różnych etapach łączenia środków trwałych konieczne jest przygotowanie następujących dokumentów:

- zaświadczenie księgowe (f. 0504833) – przy obliczaniu dochodu z modernizacji;

- akty odpisu (f. 0504104, f. 0504105) - przy spisaniu środka trwałego z bilansu (konto pozabilansowe);

- ustawa o przyjęciu i wydaniu naprawionych, przebudowanych i modernizowanych środków trwałych (f.0504103) – w trakcie modernizacji;

- akt przyjęcia i przekazania obiektów NFA (f. 0504101) - w przypadku przyjęcia nowego systemu operacyjnego do rozliczenia.

Pobierz próbkę

Okres użytkowania połączonego obiektu

Połączony system operacyjny ma żywotność. Jest ona ustalana przez prowizję od odbioru i zbycia aktywów. Przy obliczaniu okresu użytkowania należy wziąć pod uwagę czas rzeczywistej eksploatacji.

Niektóre środki trwałe nie są ujęte w grupach amortyzacyjnych, a niektóre nie posiadają zaleceń producenta. W takim przypadku przy obliczaniu okresu użytkowania należy wziąć pod uwagę kilka kryteriów:

- jaki jest okres gwarancji ustalony przez producenta;

- jak długo planuje się użytkowanie obiektu;

- jaka jest oczekiwana moc lub wydajność;

- jakie będzie fizyczne zużycie, biorąc pod uwagę charakterystykę operacyjną systemu operacyjnego;

- jak długo obiekt faktycznie funkcjonował;

- jaki jest okres naliczonej wcześniej amortyzacji?

Dwa ostatnie punkty dotyczą środków trwałych otrzymanych nieodpłatnie od innych instytucji, organizacji państwowych lub gminnych.

Wydłużenie okresu użytkowania środka trwałego

Okres użytkowania obiektu może zostać przedłużony nawet po dacie jego oddania do użytku – po przebudowie lub ponownym wyposażeniu technicznym obiektu. Rozszerzenie jest dopuszczalne w granicach ustalonych dla grupy amortyzacji, do której należał środek trwały przed odnowieniem.

Aby ustalić kwotę amortyzacji dla takich obiektów na dany rok, należy wziąć pod uwagę wartość rezydualną łączonego obiektu, a także skorygowaną stawkę amortyzacji (klauzula 85 Instrukcji nr 157n). Tę ostatnią wartość oblicza się na podstawie pozostałego okresu użytkowania.

Okres użytkowania środka trwałego jest odzwierciedlony w akcie przyjęcia i przekazania aktywów niefinansowych (formularz 0504101) oraz w karcie inwentarza (formularz 0504031, formularz 0504032).

Przykład łączenia środków trwałych

Dyrektor Miejskiej Budżetowej Instytucji Oświatowej „Szkoła Kalinin” podjął decyzję o utworzeniu zakładu pracy „Młody Technik”. Aby to osiągnąć, łączy się kilka podstawowych środków:

Księgowy dokumentuje fakty dotyczące transakcji biznesowych następującymi wpisami:

|

Opis operacji |

Kwota, ruble |

||

|

Likwidacja z konta pozabilansowego środków trwałych OS „Wagi” i „Narzędzia” |

2 000 + 1 400 = 3 400 |

||

|

Odpisano naliczoną amortyzację systemów operacyjnych „Stanowisko produkcyjne” i „Projektant przemysłowy”. |

1 428,57 + 3 571,43 = 5 000 |

||

|

Wartość rezydualna „Stanowiska Produkcyjnego” i „Projektanta Przemysłowego” została spisana z bilansu. |

18 571,43 + 1 428,57 = 20 000 |

||

|

Dochód uzyskany z wartości dodanej OS „RM Młody Technik” |

|||

|

Nowy system operacyjny został kapitalizowany z rachunku inwestycyjnego |

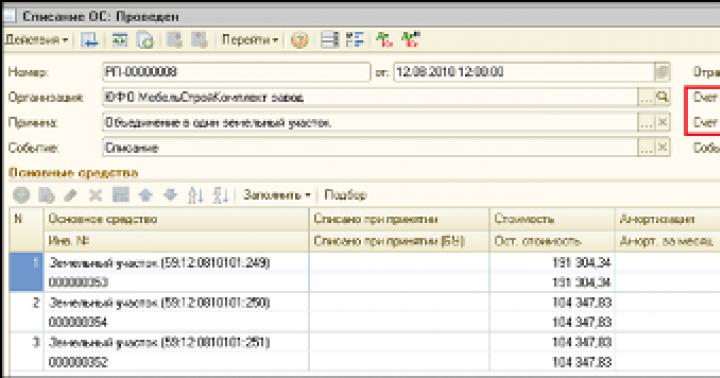

Spójrzmy na przykład oprogramowania „1C: Manufacturing Enterprise Management”, „1C: Integrated Automation, wyd. 1,0". Aby połączyć dwie lub więcej działek w jedną w 1C, możesz skorzystać z dokumentu „Odpisanie systemu operacyjnego”. Interfejs „Pełny” - Dokumenty - Środki trwałe - Spisanie środków trwałych.

Wypełnij nagłówek dokumentu „Odpisanie systemu operacyjnego”:

Powód - tworzymy nowy rekord „Zjednoczenie w jedną działkę”

Zdarzenie - z listy wybierz „Odpisanie”.

Rachunek BU i rachunek NU to rachunek inwestycyjny w aktywa trwałe, rachunek, na którym konieczne jest odzwierciedlenie nowego przedmiotu aktywów trwałych, a mianowicie skonsolidowanej działki

Subconto - wybierz z katalogu środków trwałych nowo utworzony obiekt „Wielka działka”

Wypełniamy tabelaryczną część dokumentu „Odpisanie systemu operacyjnego”:

- Kliknij przycisk „Wypełnij”, aby wypełnić część tabelaryczną następującymi danymi: Koszt, Pozostało. koszt, amortyzacja, amortyzacja. miesięcznie, Koszt zużycia, Koszt NU

Środek trwały – wybór z katalogu Środków Trwałych, środków trwałych w bilansie przedsiębiorstwa, które połączymy

Wynik dokumentu „Odpisanie systemu operacyjnego”:

Wypełnij zakładkę Środki Trwałe:

Konto BU i Konto NU - konto, na którym wpisany jest przedmiot aktywów trwałych „United Land Plot”

Obiekt - przedmiot aktywów trwałych „Wielka działka”

Na dole tabelarycznej części zakładki Środki Trwałe wybierz z katalogu Środki Trwałe nowo utworzony środek trwały „United Land Plot”:

Jeśli chodzi o rachunkowość, zgodnie z PBU 6/01 możliwość zmiany początkowego kosztu środków trwałych jest możliwa tylko w ściśle określonych przypadkach. Na przykład podczas ich ukończenia, przebudowy, modernizacji czy przeszacowania. W tym przypadku nic takiego się nie dzieje. Biorąc to pod uwagę, jeśli organizacja zdecydowała się połączyć środki trwałe (podstawą jest pojedynczy dowód rejestracyjny własności), wcześniej wymienione jako różne numery inwentarzowe, organizacja musi wprowadzić korekty w rachunkowości i rachunkowości podatkowej. W „1C: Księgowość 8” (wersja 2.0) operacja łączenia dwóch obiektów środków trwałych nie jest zautomatyzowana. Rozważmy przykład, w którym organizacja Stroitel LLC łączy dwa środki trwałe: „Budynek 1” i „Budynek 2”.

Łączenie kilku obiektów systemu operacyjnego w jeden - jak odzwierciedlić to w rachunkowości?

Jednocześnie, jeśli do istniejącego budynku dobudowana zostanie dobudowa, mająca ze sobą wspólną ścianę (ściany) i fundament, wówczas jest to uwzględniane jako część kosztu budynku (tj. jako pojedynczy obiekt inwentarzowy z tym).

Faktem jest, że według Wszechrosyjskiego Klasyfikatora Środków Trwałych OK 013-94 (OKOF) sąsiadujące ze sobą budynki posiadające wspólną ścianę uważa się za odrębne obiekty tylko wtedy, gdy każdy z nich stanowi niezależną całość konstrukcyjną.

Uwaga

W tym przypadku budynek i dobudowa są ze sobą powiązane funkcjonalnie i konstrukcyjnie.

Możliwa jest sytuacja, gdy spółka nabędzie dwie działki, które następnie zostaną połączone w jedną.

W przypadku połączenia sąsiednich działek powstaje jedna działka i ustanie istnienie takich sąsiadujących działek.

Właściciel ma prawo własności do powstającej działki.

Jak połączyć kilka środków trwałych w jeden bez korzystania z konta 91

Określona operacja znajduje odzwierciedlenie w rachunkowości poprzez wewnętrzne zapisy na koncie 01 „Środki trwałe”.

Sprzedaż dwóch działek i wpis jednej nowej nie znajdują odzwierciedlenia w rachunkowości.

W takim przypadku własność nieruchomości nie wygasa.

Ważny

Następuje jedynie jego transformacja. Zapisów księgowych dotyczących utworzenia nowej działki dokonuje się po otrzymaniu aktu własności na nią.

Środki trwałe podlegające rejestracji państwowej Własność niektórych środków trwałych podlega obowiązkowej rejestracji państwowej.

Przede wszystkim dotyczy to nieruchomości.

Konsolidacja środków trwałych w „1s:księgowość 8”

Jeżeli w polityce rachunkowości takie rezerwy nie zostały ustalone, do aktywów trwałych zalicza się nieruchomość spełniającą niezbędne kryteria, niezależnie od jej wartości.

Opinia eksperta Polityka rachunkowości organizacji musi zatwierdzać limit kosztów środków trwałych (do 40 000 rubli), a także możliwość rozliczania środków trwałych w ramach tego limitu w ramach zapasów.

W przypadku braku takich zapisów w polityce rachunkowości, składnik aktywów zostaje przyjęty do rachunkowości w ramach środków trwałych na koncie 01 „Środki trwałe”.

Y. Stepovaya, ekspert Biura Doradztwa Prawnego GARANT, członek Izby Doradców Podatkowych, O.

Połączenie środków trwałych

Firma kupiła samochód w celu późniejszej odsprzedaży. Jego koszt został uwzględniony na koncie 41 „Towarów”. Następnie maszynę zaczęto wykorzystywać na potrzeby samej firmy.

W tej sytuacji w pełni odpowiada to definicji nie zapasów (towarów), ale środków trwałych.

Dlatego koszt transportu należy przenieść z konta 41 na konto 01 „Środki trwałe”.

W takim przypadku amortyzacja samochodu powinna być naliczana w zwykły sposób.

Zaliczenie poszczególnych obiektów do środków trwałych

Maszyna Obliczanie amortyzacji Metoda liniowa 100 1 000 000 1 000 000 10 000 1 000 000 10 000 990 000 Boki maszyny Obliczanie amortyzacji Metoda liniowa 100 100 000 100 000 1 000 100 000 1,00 0 99 000 Raport „Zestawienie amortyzacji środków trwałych” za marzec Środki główne Koszt pierwotny Koszt do obliczyć amortyzację Amortyzacja za okres Koszt na koniec okresu Amortyzacja na koniec okresu Res.

cena

Maszyna Obliczanie amortyzacji Metoda liniowa 100 1 000 000 1 000 000 10 000 1 000 000 20 000 980 000 Boki maszyny Obliczanie amortyzacji Metoda liniowa 100 100 000 100 000 1 000 100 000 2,00 0 98 000 Raport „Zestawienie amortyzacji środków trwałych” za kwiecień Środki główne Koszt pierwotny Koszt do obliczyć amortyzację Amortyzacja za okres Koszt na koniec okresu Amortyzacja na koniec okresu Res.

Łączenie obszarów zostało zakończone. Czy nadal masz pytania dotyczące programu? Firma SITEK zajmie się rozwiązaniem problemów 1C: konsultacjami dotyczącymi pracy w programie, ulepszeniami, aktualizacją 1C itp.

usługi świadczone są przez wykwalifikowanych specjalistów w możliwie najkrótszym czasie.

Zapraszamy do zapoznania się z naszymi cenami i planami taryfowymi.

Autor artykułu: Specjalista działu wsparcia Zhizhina Ekaterina. Data aktualizacji artykułu 11.09.2016 „SITEK” to: Firma istniejąca od 2009 roku, zajmuje jedną z wiodących pozycji w Udmurtii pod względem jakości usług dla produktów oprogramowania 1C.

- Automatyzacja przedsiębiorstw produkcyjnych

- Konserwacja i wsparcie Twojego 1C.