prosím, povedzte mi, aké transakcie je potrebné vykonať, ak naša organizácia (malý podnik) predala dva fixné aktíva a spojila ich do radu, podľa toho sa názov zmenil bez ďalšej modernizácie

Súčasná legislatíva nepočíta so spojením viacerých dlhodobých aktív do jedného ani v účtovníctve, ani v daňovom účtovníctve.

Neexistujú žiadne oficiálne vysvetlenia regulačných orgánov, ako túto operáciu premietnuť do účtovníctva, napriek tomu, že v praxi je spojenie viacerých objektov do jedného celkom bežné. Podľa ruského ministerstva financií je vo všeobecnosti nemožné objekty kombinovať alebo deliť.

V tomto prípade sú dve možnosti.

Prvým je evidovať predaj každej nehnuteľnosti samostatne. To znamená, že vo všeobecnosti odpíšte zostatkovú hodnotu každého objektu.

Bližšie informácie nájdete v časti Ako evidovať a premietnuť predaj dlhodobého majetku do účtovníctva

Ako premietnuť predaj dlhodobého majetku na daňové účely

V takom prípade môžete vypracovať príkaz od manažéra (alebo iný administratívny dokument), v ktorom by ste mali uviesť, že je potrebné predať dva objekty ako jeden, zmeniť názov atď. Je to potrebné, aby bolo možné vysledovať súvislosť pri odpisovaní vyradených predmetov (keďže zmluva a primárne dokumenty budú mať iný názov). Táto možnosť sa zdá byť optimálna.

Druhou možnosťou je samostatne vypracovať a v účtovnej politike predpísať postup na zohľadnenie kombinácie dlhodobého majetku v účtovníctve. Je potrebné vziať do úvahy, že ustanovenia účtovnej politiky nemôžu byť v rozpore so súčasnou legislatívou. A legislatíva v súčasnosti stanovuje, že počiatočná cena dlhodobého majetku sa môže zvýšiť len pri rekonštrukcii, modernizácii, precenení a pod.

Tie. Počiatočné náklady na dva objekty nemôžete jednoducho spočítať.

Pri tejto možnosti existuje vysoká pravdepodobnosť nárokov daňových úradov na zákonnosť takýchto transakcií. Organizácia bude musieť svoj postoj obhájiť na súde.

Zdôvodnenie tejto pozície je obsiahnuté v odporúčaniach verzie systému Glavbukh pre komerčné organizácie

1.Článok:Ministerstvo financií zakázalo deliť a spájať majetok v účtovníctve

Jevgenij Satajev, expertka UNP

List Ministerstva financií Ruska z 20. júna 2012 č. 03-03-06/1/313

Spoločnosť nemá právo oddeľovať alebo spájať dlhodobý majetok v daňovom účtovníctve. Ministerstvo financií Ruska dospelo k tomuto záveru listom z 20. júna 2012 č. 03-03-06/1/313 (odpoveď na súkromnú žiadosť).*

Niekedy je pre firmy výhodné rozdeliť skladovú položku v účtovníctve na viacero častí. Ak napríklad počítate budovu s výťahom ako jeden objekt, môžete výťah izolovať a odpísať rýchlejšie. Ukážme si to na príklade.

Na číslach

Životnosť budovy s výťahom je 25 rokov (teda 300 mesiacov). Počiatočné náklady - 135 000 000 rubľov. Ak odpíšete objekt ako jednu jednotku, potom spoločnosť bude účtovať 450 000 rubľov vo výdavkoch každý mesiac. (135 000 000 RUB / 300 mesiacov). Spoločnosť sa rozhodla oddeliť výťah a budovu. Životnosť budovy sa nezmenila a životnosť výťahu je 3 roky (36 mesiacov). Spoločnosť pridelila 2 000 000 rubľov z nákladov na budovu na výťah. Potom počas troch rokov bude spoločnosť mesačne odpisovať 498 888,89 rubľov. (133 000 000 RUB / 300 mesiacov + 2 000 000 RUB: 36 mesiacov). A po odpísaní výťahu spoločnosť zohľadní len náklady na budovu vo výške 443 333,33 RUB. mesačne (133 000 000 RUB: 300 mesiacov). Spoločnosť si tak bude môcť v prvých mesiacoch odpísať viac výdavkov. Zároveň bude základ dane podhodnotený o 48 888,89 rubľov. (498 888,89 RUB – 450 000 RUB).

Neexistuje žiadny priamy zákaz takéhoto delenia predmetov ani v kóde, ani v klasifikátore (schválené vyhláškou vlády Ruskej federácie zo dňa 1. 1. 2002 č. 1). Ministerstvo financií sa však v komentovanom liste proti takémuto konaniu postavilo. Medzi tými, ktorých sme skúmali, má podobný postoj aj Federálna daňová služba. Okrem toho podľa daňových inšpektorov nemožno vylúčiť pokutu až do výšky 30 000 rubľov za rozdelenie predmetov ako hrubé porušenie účtovných pravidiel (článok 120 daňového poriadku Ruskej federácie). Okrem toho úradníci oznámili zákonnosť tejto pokuty, aj keď sa po rozdelení alebo rozčlenení celková výška odpisov nemení. Ak, ako v príklade, po oddelení majetku v účtovníctve spoločnosť odpíše odpisy vo väčšom rozsahu, potom môže daňový úrad priznať neoprávnenú úsporu na dani. Spoločnosti tak hrozia dodatočné poplatky za daň z príjmu, pokuty a pokuta za neúplné zaplatenie dane až do výšky 20 percent nedoplatku (článok 122 daňového poriadku Ruskej federácie).*

Domnievame sa, že stanovisko ministerstva financií a daňových úradov možno argumentovať. Po prvé, niekedy je rozdelenie alebo zlúčenie dlhodobého majetku jedinou možnosťou. Napríklad, ak firma predá časť budovy alebo naopak kúpi budovu po častiach. Po druhé, neexistuje žiadny zákaz oddeľovania predmetov. Po tretie, účtovné pravidlá priamo vyžadujú, aby sa predmety s výrazne odlišnou dobou životnosti brali do úvahy oddelene (článok 6 PBU 6/01). Spoločnosť však nemôže brať do úvahy predmety oddelene v účtovníctve a spoločne v daňovom účtovníctve.

Ak sa spoločnosť rozhodne rozdeliť alebo spojiť predmety v účtovníctve, potom je potrebné vykonať inventúru a vypracovať správu. V inventarizačnom príkaze je bezpečnejšie zdôvodniť, prečo firma mení zloženie dlhodobého majetku. Môže to byť napríklad odôvodnené tým, že spoločnosť bude majetok využívať na rôzne druhy činností alebo sa pripravuje na jeho predaj.*

Je možné, že inšpektori s týmto postupom stále nebudú súhlasiť. Potom bude potrebné preukázať postavenie spoločnosti na súde. Ale sudcovia sú na strane daňových poplatníkov (uznesenie Federálneho arbitrážneho súdu Moskovského okresu z 30. októbra 2009 č. KA-A40/11455-09).*

2.Článok:Ako zaregistrovať zlúčenie alebo zlúčenie dlhodobého majetku

pýta sa Svetlana Zoteeva,

hlavný účtovník (Chistopol)

– Ako môže účtovník v účtovníctve správne formalizovať zlúčenie alebo spojenie viacerých fixných aktív do jedného? Plánujeme prerobiť časť výrobnej linky. A tento problém budeme musieť čoskoro riešiť.*

Odpovedal Artem Peregudov,

k.e. PhD, vedúci audítor ICGM

– Právne predpisy neustanovujú formu dokumentu alebo registra, ktorý by odrážal postup pri zlúčení alebo spojení viacerých fixných aktív do jedného. Spoločnosť má právo samostatne vypracovať formuláre potrebných dokumentov. To isté platí pre daňové registre: musia obsahovať dátum zostavenia, názov transakcie a jej peňažné a prípadne aj naturálne miery. V účtovnej politike je potrebné určiť a skonsolidovať zoznam a obsah používaných daňových účtovných tlačív a registrov. Operácia na zlúčenie alebo rozšírenie operačného systému môže byť zdokumentovaná v účtovnom certifikáte.

Biryukov Sergey, Migunova Irina, špecialisti konzultačného oddelenia spoločnosti "Katran PSK" - 25.10.2009

Pozor: všetky príklady sú uvedené v programe „1C: Enterprise Accounting 8“, vydanie 1.6.

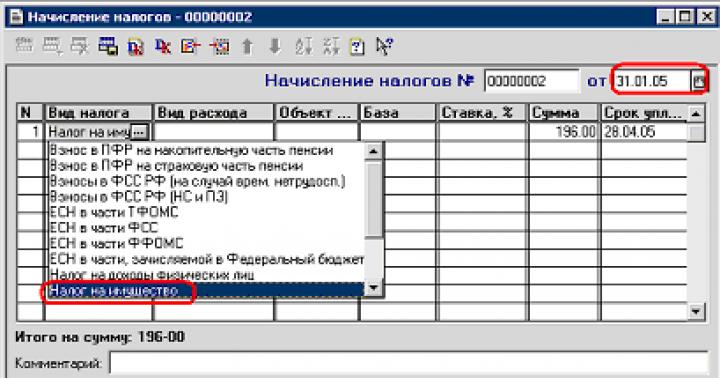

Úloha: Súčasne sa berú do úvahy 2 dlhodobé aktíva s rovnakou životnosťou a rôznymi hodnotami. Napríklad stroj (1 000 000 RUB) a Strany vozidla (100 000) so životnosťou 100 mesiacov. Dlhodobý majetok bol prijatý do účtovníctva začiatkom januára 2009. Uplynul istý čas, počas ktorého sa k tomuto investičnému majetku časovo rozlišovali odpisy.Výkaz "Výkaz o odpisoch dlhodobého majetku" za február

Výkaz "Výkaz o odpisoch dlhodobého majetku" za marec

Výkaz "Výkaz o odpisoch dlhodobého majetku" za apríl

V máji bolo rozhodnuté, že boky k vozidlu boli nesprávne zaúčtované ako samostatný OS. Bolo rozhodnuté, že dosky pre počítač by mali byť zahrnuté v počítači s operačným systémom.

Algoritmus riešenia

1. Vyhotovuje sa dokument „Odpis OS“.

Postup pri vypĺňaní dokladu: 1. Dátum - začiatok mesiaca, v ktorom sa uskutoční „zlúčenie operačného systému“ 2. Účtovný a účtovný účet – účet 08.03 3. Analytika nákladov – virtuálny stavebný objekt „Zlúčenie stroj a boky stroja“ 4. Operačný systém je uvedený v tabuľkovej časti – Strany k autu. Kliknutím na tlačidlo „Vyplniť – vyplniť pre zoznam dlhodobého majetku“ sa tabuľková časť vyplní sumami počiatočnej a zostatkovej ceny dlhodobého majetku a sumami oprávok.

Dokument generuje nasledujúce transakcie:

DT 20 KT 02– odpisujú sa odpisy za bežný mesiac

DT 02 CT 01.09; DT 01.09 CT 01.01– zobrazí sa zostatková cena dlhodobého majetku s prihliadnutím na oprávky

DT 08.03 CT 01.09– zostatková cena dlhodobého majetku sa odpíše na virtuálne stavenisko

2. Vypracuje sa dokument „Modernizácia OS“.

Postup pri vypĺňaní dokumentu:

1. Dátum – musí byť neskorší ako dátum vyradenia OS na palube vozidla.

2. Udalosť – Upgrade OS

3. Stavebný objekt – virtuálny “Spojenie stroja a strán k stroju”

4. V tabuľkovej časti „Dlhodobý majetok“ je označený objekt OS Stroj, v tabuľkovej časti „Účtovníctvo a daňové účtovníctvo“ sa pomocou tlačidla „Vypočítať“ automaticky vypočítajú modernizačné sumy.

5. V tabuľkovej časti „Domov majetok“ kliknite na tlačidlo „Vyplniť – vyplniť Pre zoznam dlhodobého majetku“, tabuľková časť sa vyplní sumami obstarávacej ceny dlhodobého majetku, modernizácie a odpisov (kumul. a odpísané tento mesiac).

Doklad vygeneruje zaúčtovanie DT 01.01 CT 08.03 o 96 000 rubľov, čím sa zahŕňa suma modernizácie (zvyškové náklady OS na palube stroja) do nákladov na OS stroj.

Pri uzávierke mesiaca už program nebude generovať transakcie na odpísanie odpisov OS bočnej časti auta, keďže už boli vygenerované dokladom „Odpis OS“.

V dôsledku toho môžeme vidieť, že v júni bola výška odpisov OS stroja 11 000 rubľov, čo zahŕňa výšku odpisov OS stroja (10 000) a výšku odpisov OS stroja (1 000) , ktoré sme zahrnuli do nákladov v May OS Machine.

Výkaz "Výkaz o odpisoch dlhodobého majetku" za máj

|

Hlavná vec |

Počiatočné náklady |

Náklady na výpočet odpisov |

Zvýšená náklady |

Znížiť náklady |

Odpisy za obdobie |

Náklady na konci obdobia |

Odpisy na konci obdobia |

Ost. cena |

|||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Auto |

Výpočet odpisov |

Lineárna metóda |

1 000 000 |

1 056 000 |

96 000 |

10 000 |

1 056 000 |

40 000 |

1056000 |

||

|

Boky k autu |

Výpočet odpisov |

Lineárna metóda |

100 000 |

100 000 |

100 000 |

1 000 | |||||

Výkaz "Výkaz o odpisoch dlhodobého majetku" za jún

Vidíme, že v júni sa odpisujú na OS Machine odpisy vo výške 11 000 (to je odpis stroja - 10 000 a boky stroja - 1 000 (pozri odpisy za február-apríl 2009)).

Zlúčiť viacero dlhodobého majetku pod jedno inventárne číslo je náročné z dôvodu, že časť z nich je vedená na podsúvahových účtoch. Napríklad prenajaté alebo prijaté do úschovy. Vysvetlíme si, ako sa pri takejto operácii nemýliť.

Pri spájaní objektov je potrebné

Počiatočná cena dlhodobého majetku sa môže zmeniť, ak potrebuje rekonštrukciu alebo modernizáciu, dostavbu alebo čiastočnú likvidáciu.

V praxi to môže byť spojené s prevodom predmetov, keď sa vytvoria samostatné fixné aktíva, ktoré prijímajúca inštitúcia plánuje spojiť do jedného.

Ďalšou možnosťou je, keď je v dôsledku reorganizácie inštitúcie potrebné obnoviť poriadok v OS.

Prečítajte si k téme:

- Účtovanie dlhodobého majetku v rozpočtových inštitúciách v roku 2017

- Odpis dlhodobého majetku v rozpočtových inštitúciách v roku 2017

Účtovanie odpisov z podsúvah zlúčených objektov

Účtovník inštitúcie bude musieť zaviesť účtovníctvo a premietnuť obchodné transakcie do účtovných záznamov.

Odpis kombinovaných fixných aktív, ktoré sú uvedené v súvahe, sa zaznamenáva takto:

Účtovanie dlhodobého majetku po zlúčení

Voľba správneho zapojenia je daná tým, či sa jeden OS upgraduje pripojením ďalších, alebo sa vytvorí úplne nový z viacerých OS.

Pripojenie dlhodobého majetku

Dlhodobý majetok prešiel rekonštrukciou (modernizáciou), zmenil sa zlúčením viacerých dlhodobých aktív zo súvahových a podsúvahových účtov. Účtovné záznamy pre rekonštrukciu (modernizáciu) sa tvoria prostredníctvom kapitálového investičného účtu pre každý OS, ktorý je pripojený k hlavnému.

Zároveň sa nemení kód OKOF pre modernizovaný dlhodobý majetok.

Typické zápisy pre účtovanie dlhodobého majetku

Stiahnuť ▼

Kombinovanie predmetov

Pri spojení objektov uvedených v súvahe a mimo súvahy vzniká nový dlhodobý majetok, ku ktorému je priradený nový OKOF.

OK 013-2014. Bol schválený objednávkou Rosstandart č.458 zo dňa 21.4.2016 a je platný od 1.1.2017.

Dokumenty pri zlučovaní

V rôznych fázach kombinovania dlhodobého majetku je potrebné pripraviť tieto dokumenty:

- účtovný doklad (f. 0504833) - pri výpočte príjmu z modernizácie;

- úkony odpisov (f. 0504104, f. 0504105) - pri odpise dlhodobého majetku zo súvahy (podsúvahový účet);

- zákon o prevzatí a dodaní opraveného, zrekonštruovaného a zmodernizovaného investičného majetku (f.0504103) - pri modernizácii;

- úkon prevzatia a prevodu predmetov NFA (f. 0504101) - v prípade prijatia nového OS do účtovníctva.

Stiahnite si ukážku

Životnosť kombinovaného objektu

Kombinovaný operačný systém má životnosť. Určuje ho komisia pre príjem a nakladanie s majetkom. Pri výpočte životnosti treba brať do úvahy čas skutočnej prevádzky.

Niektoré dlhodobé aktíva nie sú uvedené v odpisových skupinách a niektoré nemajú odporúčania výrobcu. V tomto prípade by sa pri výpočte životnosti malo brať do úvahy niekoľko kritérií:

- aká je záručná doba stanovená výrobcom;

- ako dlho sa plánuje používanie zariadenia;

- aký je očakávaný výkon alebo výkon;

- aké fyzické opotrebenie bude, berúc do úvahy prevádzkové vlastnosti OS;

- ako dlho bolo zariadenie skutočne prevádzkované;

- aká je doba predtým časovo rozlíšených odpisov?

Posledné dva body sa týkajú dlhodobého majetku, ktorý je bezodplatne prijímaný od iných inštitúcií, štátnych či mestských organizácií.

Predĺženie doby použiteľnosti dlhodobého majetku

Životnosť objektu je možné predĺžiť aj po dátume jeho uvedenia do prevádzky - po rekonštrukcii alebo technickom dovybavení objektu. Predĺženie je povolené v rámci limitov stanovených pre odpisovú skupinu, do ktorej dlhodobý majetok patril pred obnovením.

Pri stanovení výšky odpisov takýchto predmetov za rok je potrebné vziať do úvahy zostatkovú cenu kombinovaného predmetu, ako aj upravenú odpisovú sadzbu (odsek 85 pokynu č. 157n). Posledná uvedená hodnota sa vypočíta na základe zostávajúcej doby životnosti.

Doba použiteľnosti dlhodobého majetku sa premietne do úkonu prevzatia a prevodu nefinančného majetku (tlačivo 0504101) a do inventárnej karty (tlačivo 0504031, tlačivo 0504032).

Príklad kombinovania dlhodobého majetku

Riaditeľ Mestskej rozpočtovej vzdelávacej inštitúcie „Kalininova škola“ sa rozhodol vytvoriť pracovisko „Mladý technik“. Na dosiahnutie tohto cieľa sa kombinuje niekoľko základných prostriedkov:

Účtovník dokladuje skutočnosti obchodných transakcií týmito zápismi:

|

Popis operácie |

Suma, ruble |

||

|

Vyradenie z podsúvahového účtu dlhodobého majetku OS „Váhy“ a „Nástroje“ |

2 000 + 1 400 = 3 400 |

||

|

Časovo rozlíšené odpisy operačného systému „Výrobný stojan“ a „Priemyselný dizajnér“ boli odpísané |

1 428,57 + 3 571,43 = 5 000 |

||

|

Zostatková hodnota „Výrobný stojan“ a „Priemyselný dizajnér“ bola odpísaná zo súvahy. |

18 571,43 + 1 428,57 = 20 000 |

||

|

Príjem z pridanej hodnoty OS „Mladý technik RM“ |

|||

|

Nový OS bol kapitalizovaný z investičného účtu |

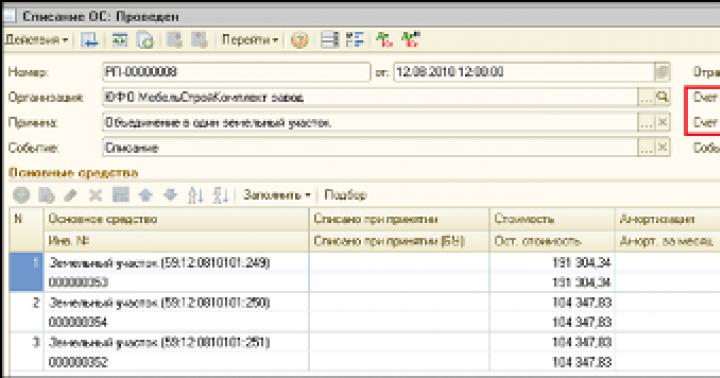

Pozrime sa na príklad softvérových produktov „1C: Manufacturing Enterprise Management“, „1C: Integrated Automation, ed. 1,0". Na spojenie dvoch alebo viacerých pozemkov do jedného v 1C môžete použiť dokument „Odpis OS“. Rozhranie „Plné“ - Dokumenty - Dlhodobý majetok - Odpis dlhodobého majetku.

Vyplňte hlavičku dokumentu „Odpis OS“:

Dôvod - vytvárame nový záznam „Zjednotenie do jedného pozemku“

Udalosť – zo zoznamu vyberte možnosť „Odpísať“.

Účet BU a účet NU sú investičným účtom v neobežnom majetku, na účte, na ktorom je potrebné premietnuť nový predmet neobežného majetku, a to scelený pozemok.

Subconto - vyberte z adresára neobežného majetku novovytvorený objekt „Spojený pozemok“

Vyplníme tabuľkovú časť dokumentu „Odpis OS“:

- Kliknutím na tlačidlo „Vyplniť“ vyplníte tabuľkovú časť nasledujúcimi údajmi: Náklady, Zostávajúce. náklady, Odpisy, Odpisy. za mesiac, náklady na používanie, náklady na NU

Dlhodobý majetok - výber z adresára Dlhodobý majetok, dlhodobý majetok v súvahe podniku, ktorý spojíme

Výsledok dokumentu „Odpis OS“:

Vyplňte kartu Dlhodobý majetok:

Účet BU a Účet NU - účet, na ktorom je uvedený predmet neobežného majetku „Spolkový pozemok“

Objekt - objekt neobežného majetku „Spolkový pozemok“

V spodnej časti tabuľkovej časti karty Dlhodobý majetok vyberte z adresára Dlhodobý majetok novovytvorený dlhodobý majetok „United Land Plot“:

Čo sa týka účtovníctva, podľa PBU 6/01 je možnosť zmeny počiatočnej obstarávacej ceny dlhodobého majetku možná len v prísne obmedzených prípadoch. Napríklad pri ich dostavbe, rekonštrukcii, modernizácii či precenení. V tomto prípade sa nič z toho nedeje. Vzhľadom na to, ak sa organizácia rozhodla spojiť dlhodobý majetok (základom ktorého je jediné osvedčenie o registrácii vlastníctva), predtým uvedené ako rôzne inventárne čísla, musí organizácia vykonať úpravy účtovníctva a daňového účtovníctva. V „1C: Accounting 8“ (verzia 2.0) nie je operácia zlúčenia dvoch objektov dlhodobého majetku automatizovaná. Zvážte príklad, v ktorom organizácia Stroitel LLC kombinuje dva fixné aktíva: „Budova 1“ a „Budova 2“.

Spojenie viacerých objektov OS do jedného - ako to premietnuť do účtovníctva?

Súčasne, ak je prístavba postavená k existujúcej budove, ktorá má spoločnú stenu (steny) a základy, potom sa to zohľadní ako súčasť nákladov na budovu (tj ako jeden inventárny objekt s tým).

Faktom je, že podľa All-Russian Classifier of Fixed Assets OK 013-94 (OKOF) sa budovy susediace so sebou a so spoločnou stenou považujú za samostatné objekty iba vtedy, ak každá z nich predstavuje nezávislý konštrukčný celok.

Pozornosť

V tomto prípade sú budova a prístavba funkčne a stavebne prepojené.

Nastáva situácia, keď spoločnosť získa dva pozemky, ktoré sa následne spoja do jedného.

Spojením susedných pozemkov vznikne jeden pozemok a existencia takýchto susedných pozemkov zaniká.

Vlastník má k vznikajúcemu pozemku vlastnícke právo.

Ako spojiť niekoľko dlhodobého majetku do jedného bez použitia účtu 91

Uvedená operácia sa v účtovníctve premietne internými zápismi na účte 01 Dlhodobý majetok.

Vyradenie dvoch parciel a zápis jednej novej sa v účtovníctve nepremieta.

Vlastníctvo predmetu nehnuteľnosti v tomto prípade nezaniká.

Dôležité

Nastáva len jeho premena. Účtovné zápisy na vytvorenie nového pozemku sa vykonávajú po obdržaní osvedčenia o vlastníctve.

Dlhodobý majetok podliehajúci štátnej registrácii Vlastníctvo niektorých fixných aktív podlieha povinnej štátnej registrácii.

V prvom rade sa to týka nehnuteľností.

Konsolidácia dlhodobého majetku v "1s:účtovanie 8"

Ak takéto opravné položky nie sú v účtovných zásadách pevne stanovené, majetok, ktorý spĺňa potrebné kritériá, sa berie do úvahy ako súčasť dlhodobého majetku bez ohľadu na jeho hodnotu.

Znalecký posudok Účtovná politika organizácie musí schváliť limit ceny dlhodobého majetku (do 40 000 rubľov), ako aj možnosť účtovania dlhodobého majetku v rámci tohto limitu v rámci zásob.

V prípade absencie takýchto ustanovení v účtovných zásadách sa majetok zaúčtuje ako súčasť dlhodobého majetku na účte 01 „Dlhodobý majetok“.

Y. Stepovaya, expertka Právneho poradenstva GARANT, členka Komory daňových poradcov, O.

Kombinácia fixných aktív

Spoločnosť kúpila auto za účelom ďalšieho predaja. Jeho náklady boli zohľadnené na účte 41 „Tovar“. Následne sa stroj začal využívať pre potreby samotnej firmy.

V tejto situácii plne zodpovedá definícii nie zásob (tovaru), ale dlhodobého majetku.

Náklady na dopravu je preto potrebné preúčtovať z účtu 41 na účet 01 Dlhodobý majetok.

V tomto prípade by sa mali odpisy účtovať na auto obvyklým spôsobom.

Zaradenie jednotlivých objektov do investičného majetku

0 Stroj Výpočet odpisov Lineárny spôsob 100 1 000 000 1 000 000 10 000 1 000 000 10 000 990 000 Strany k stroju Výpočet odpisu Lineárny spôsob 100 100 101 000000000 0 99 000 Výkaz „Výkaz odpisov dlhodobého majetku“ za marec Hlavné prostriedky Pôvodná cena Obstar. vypočítať odpisy Odpisy za obdobie Náklady na konci obdobia Odpisy na konci obdobia Výr.

cena

0 Stroj Výpočet odpisov Lineárny spôsob 100 1 000 000 1 000 000 10 000 1 000 000 20 000 980 000 Strany k stroju Výpočet odpisu Lineárny spôsob 100 100 101 000000000 0 98 000 Výkaz „Výkaz o odpisoch dlhodobého majetku“ za apríl Hlavné prostriedky Pôvodná cena Obstar. vypočítať odpisy Odpisy za obdobie Náklady na konci obdobia Odpisy na konci obdobia Výr.

Zlučovanie oblastí je ukončené. Máte ešte otázky týkajúce sa programu? Spoločnosť SITEK sa postará o riešenie problémov 1C: konzultácie o práci v programe, vylepšenia, aktualizácia 1C atď.

služby sú poskytované kvalifikovanými odborníkmi v čo najkratšom čase.

Pozývame vás, aby ste sa oboznámili s našimi cenami a tarifnými plánmi.

Autor článku: Špecialista oddelenia podpory Zhizhina Ekaterina. Dátum aktualizácie článku 09/11/2016 „SITEK“ je: Spoločnosť, ktorá existuje od roku 2009, zaujíma jednu z vedúcich pozícií v Udmurtii, pokiaľ ide o kvalitu služieb pre softvérové produkty 1C.

- Automatizácia výrobných podnikov

- Údržba a podpora vášho 1C.